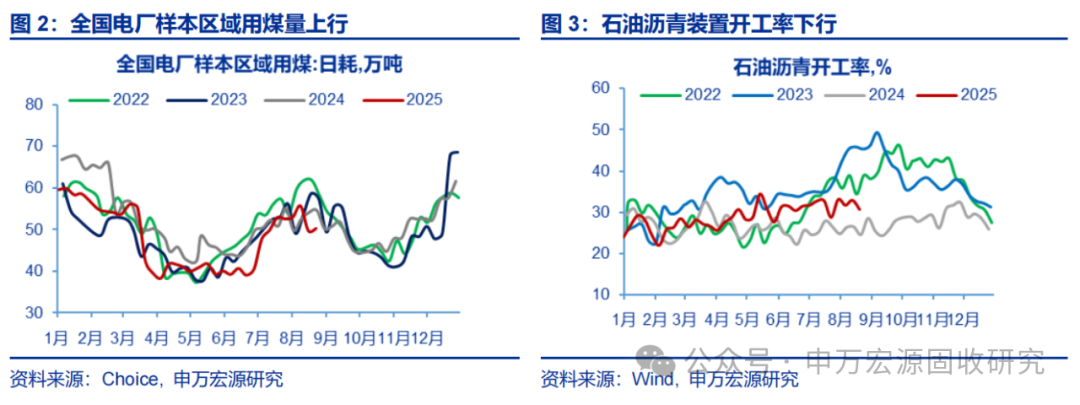

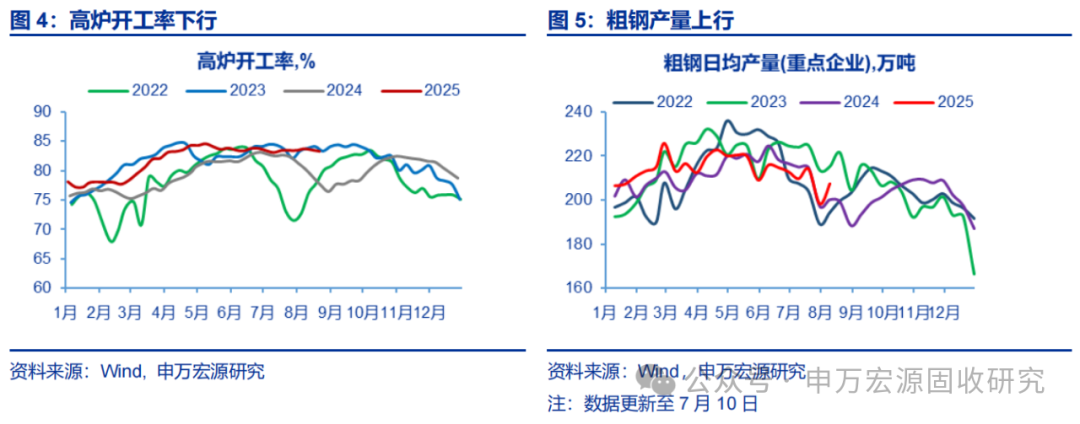

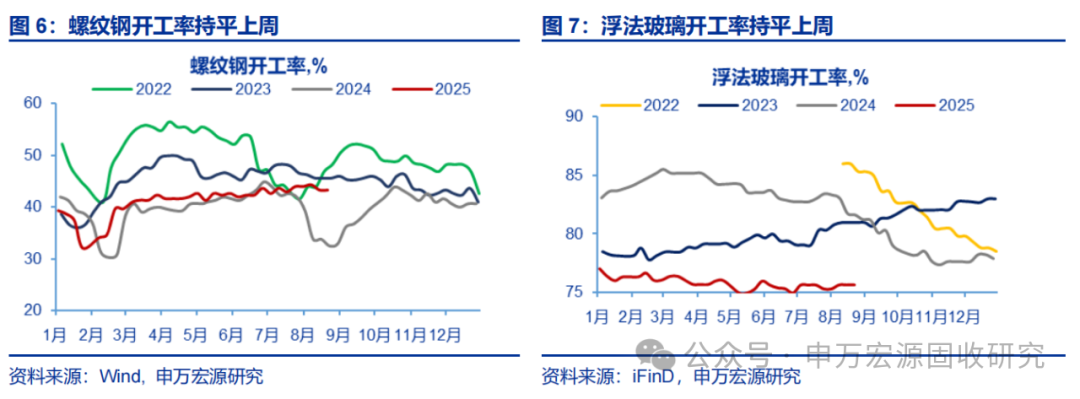

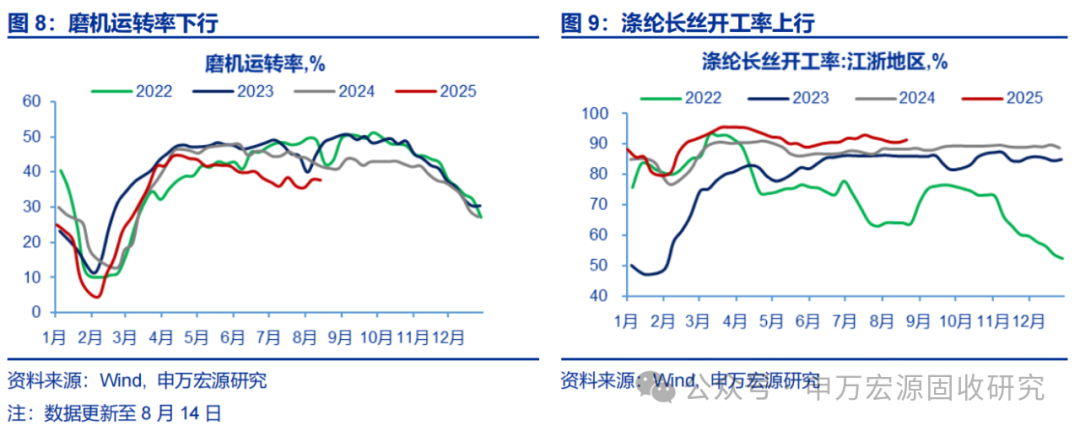

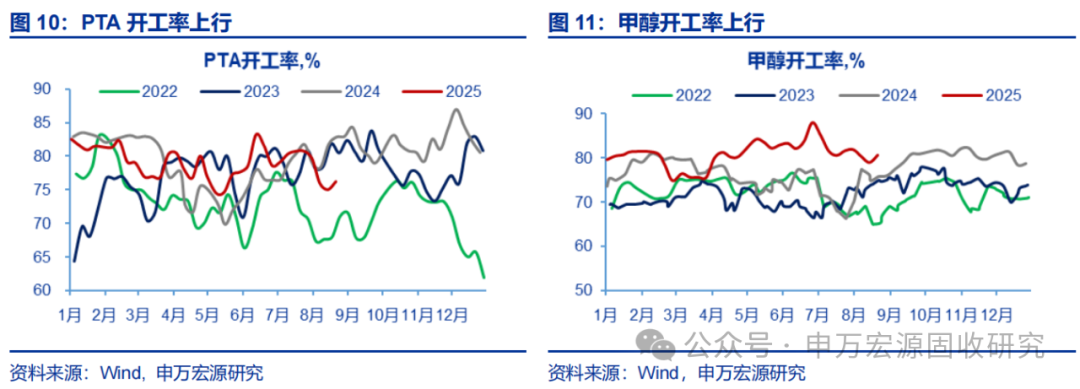

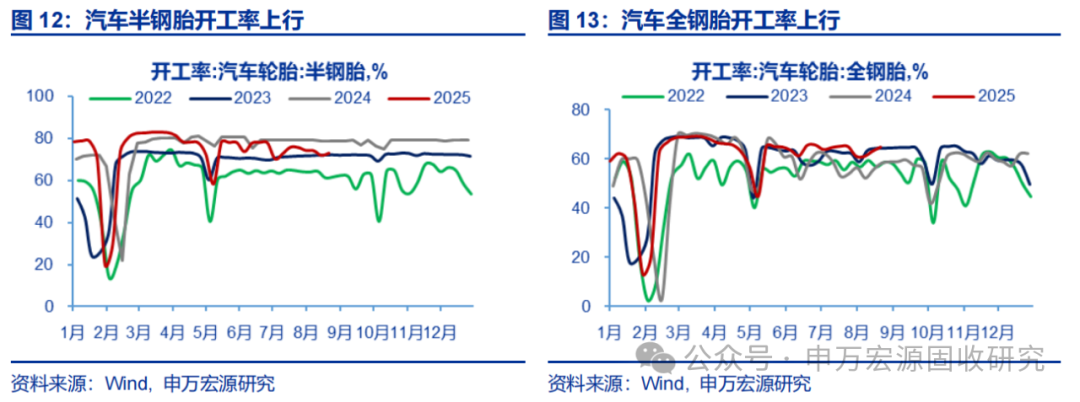

工业生产:生产总体上行。从上游来看,本期全国电厂样本区域用煤量周度环比上行1.09%,石油沥青装置开工率周度环比下行2.20pcts至30.70%,高炉开工率周度环比下行0.23pcts至83.34%,粗钢产量周度环比上行4.64%。从地产链来看,螺纹钢开工率周度环比持平上周43.27%,浮法玻璃开工率周度环比持平上周75.67%,磨机运转率周度环比下行0.19pcts至37.62%。从泛消费品链来看,涤纶长丝开工率周度环比上行0.87pcts至91.36%,PTA开工率周度环比上行1.21pcts至76.22%,甲醇开工率周度环比上行1.65pcts至80.65%。从汽车链来看,汽车半钢胎开工率周度环比上行1.06pcts至73.13%,汽车全钢胎开工率周度环比上行1.67pcts至64.76%。

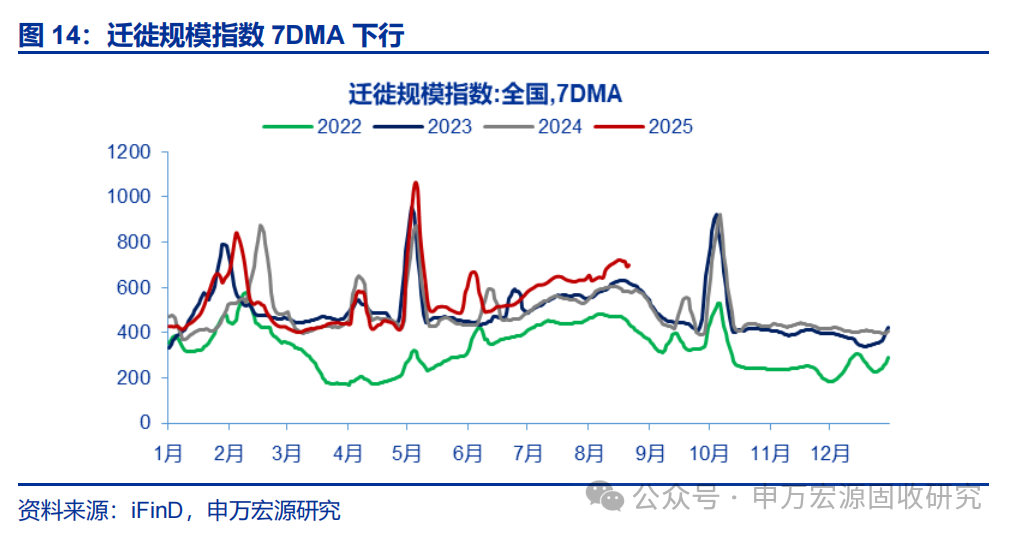

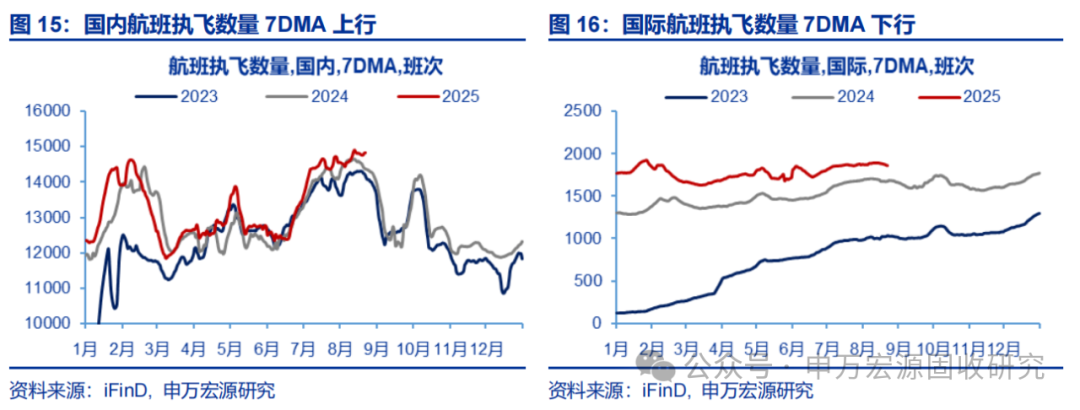

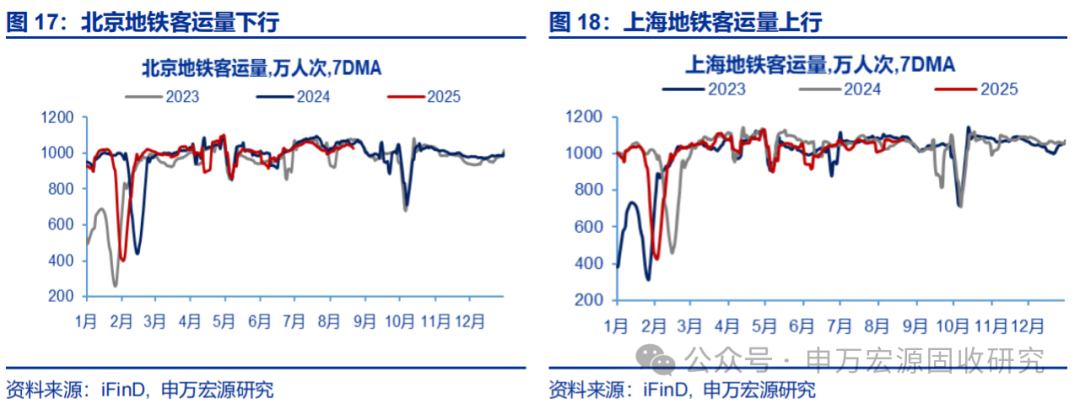

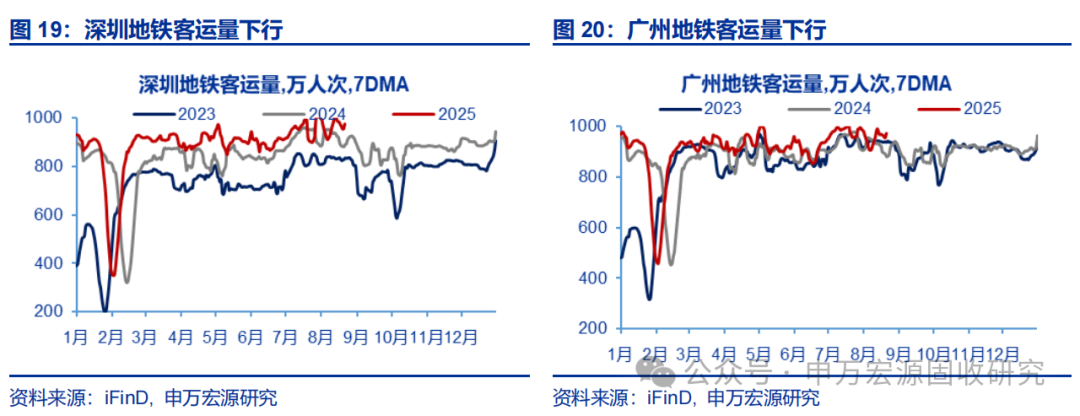

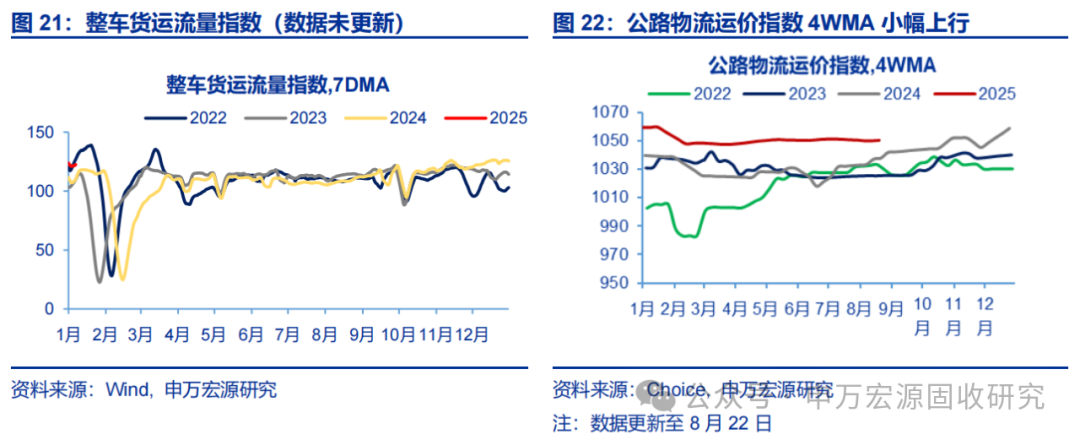

人流物流:人员流动有所下行,货运价格小幅上行。人员流动上,本期全国迁徙规模指数7DMA周度环比下行1.75%。本期国内航班执飞数量7DMA环比上行0.10%,国际航班执飞数量7DMA周度环比下行1.58%;本期北京、深圳和广州地铁客运量均下行,上海地铁客运量上行。货运流量上,公路物流运价指数4WMA周度环比上行0.03%,总量高于往年同期水平。

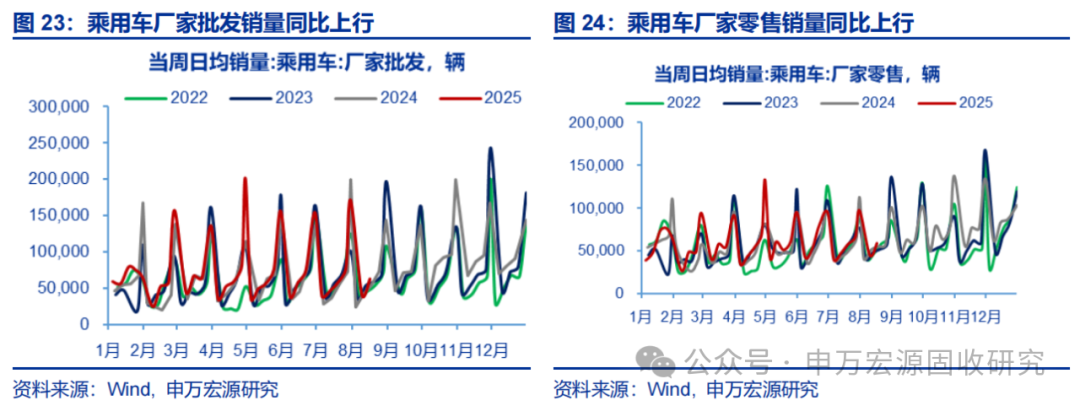

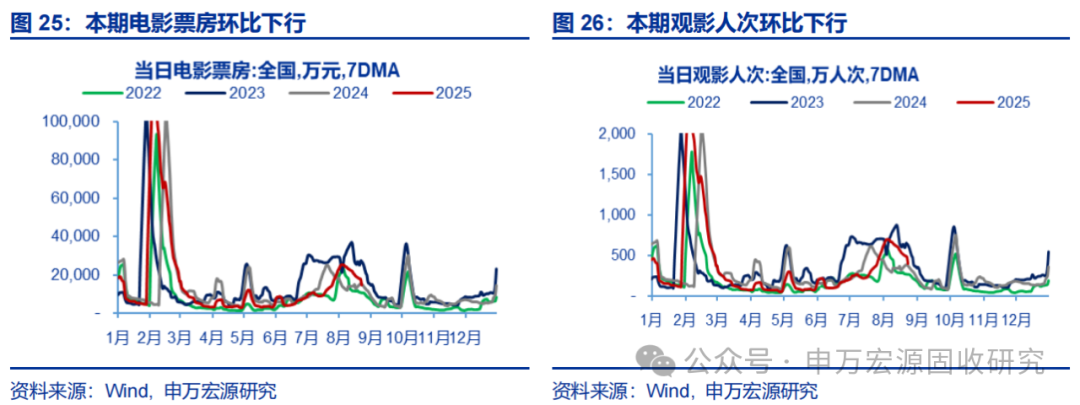

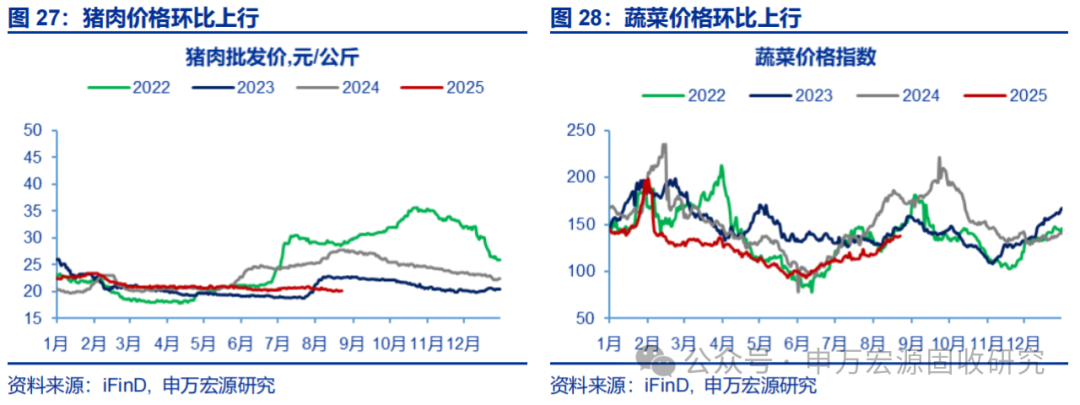

消费:汽车销量同比有所上行,物价整体上行。汽车批发和零售同比均上行。上期乘用车市场批发与零售销量同比去年分别上行22.00%和8.00%,批发同比增速4WMA上行,零售同比增速4WMA下行。本期电影票房周度环比下行28%,观影人次7DMA周度环比下行28%。农产品价格整体上行,猪肉价格周度环比上行0.25%;蔬菜价格周度环比上行2.73%。

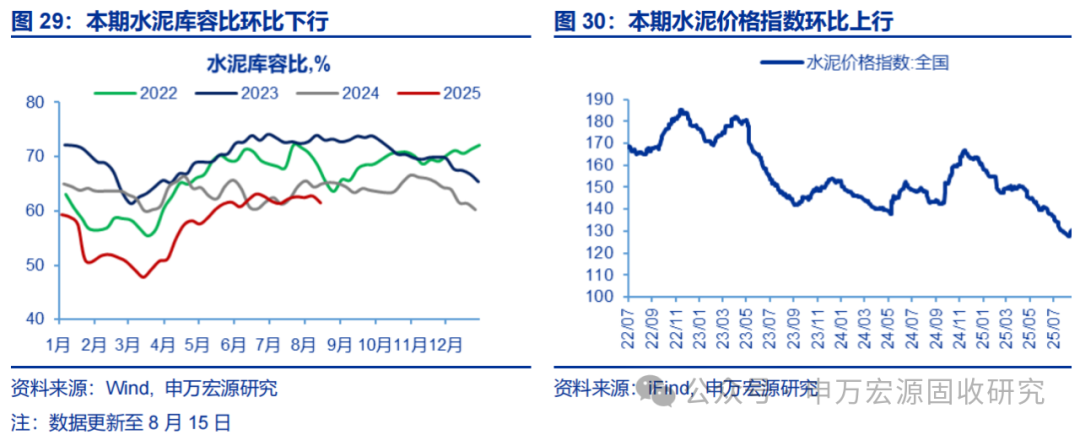

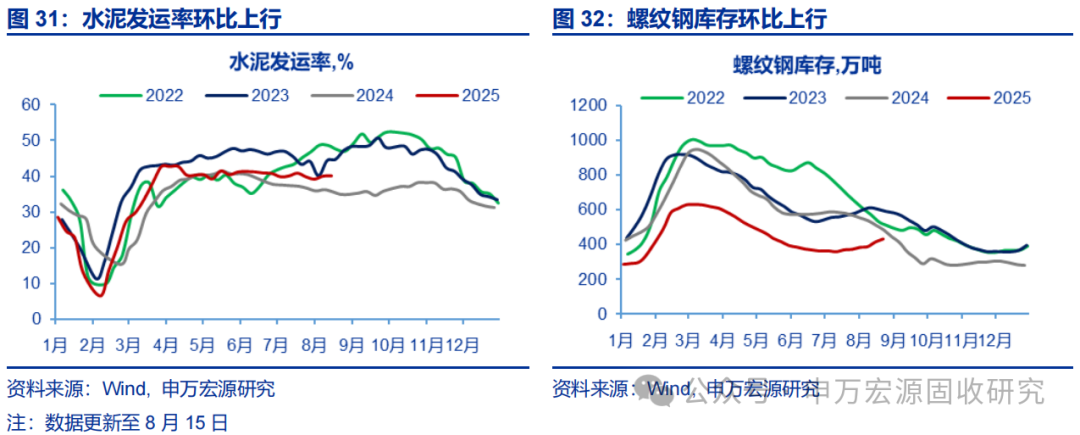

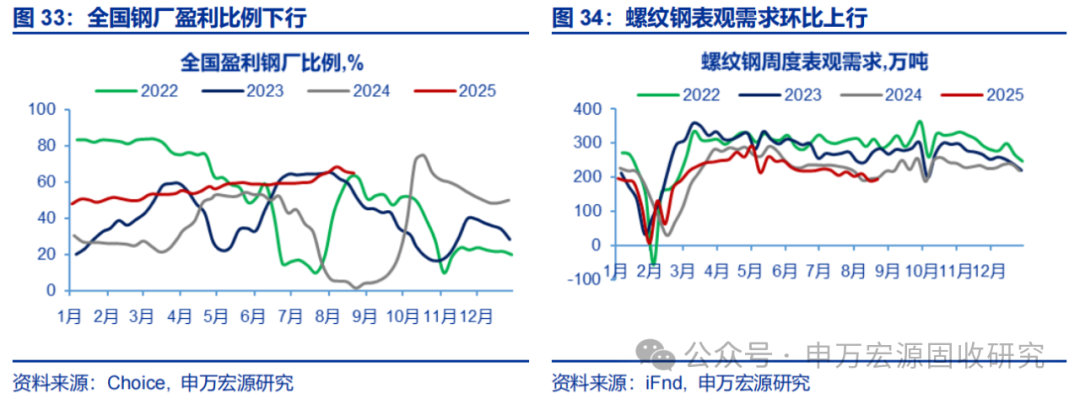

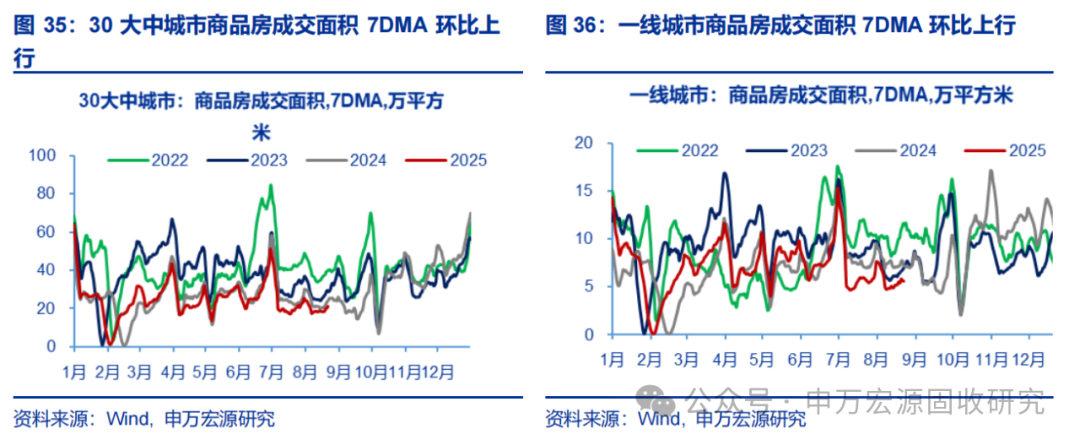

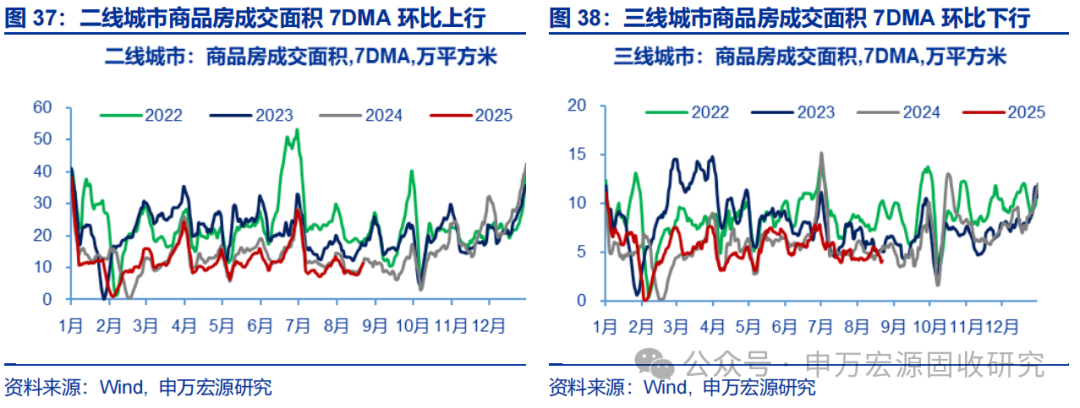

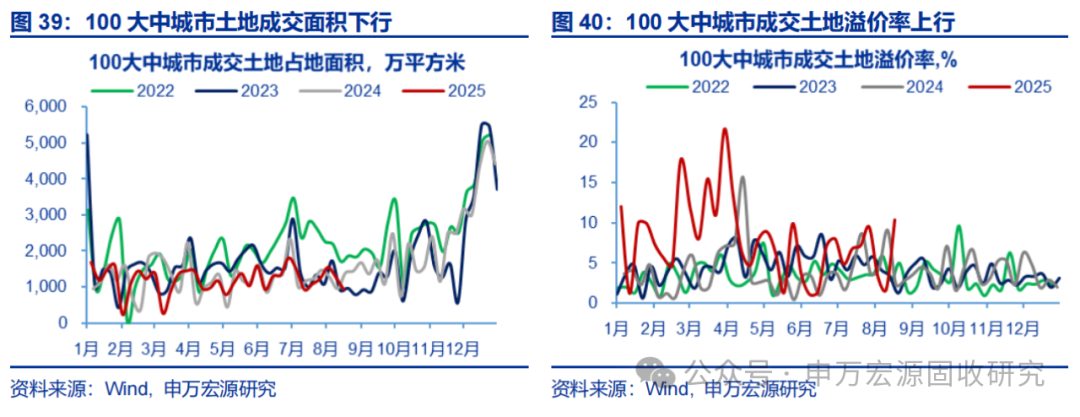

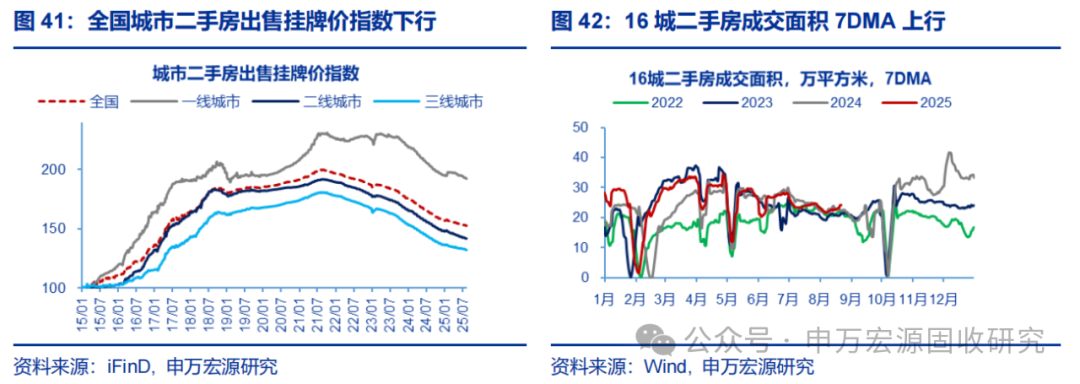

投资:建筑施工表现较好,商品房市场延续回暖。本期水泥库容比周度环比下行1.3pcts,水泥价格指数周度环比上行2.27%,水泥发运率周度环比上行0.1pcts。螺纹钢库存周度环比上行4.3%,全国盈利钢厂比例周度环比下行0.9pcts,螺纹钢表观需求周度环比上行2.6%。总体来看,建筑施工终端需求表现较好。本期30大中城市商品房成交面积7DMA周度环比上行14.2%。分能级来看,一线和二线商品房成交面积均上行,三线城市商品房成交面积有所下行。本期16城二手房成交面积7DMA周度环比上行6.3%;全国城市二手房出售挂牌价指数周度环比下行0.1%。本期百城成交土地面积下行,成交土地溢价率周度环比上行。

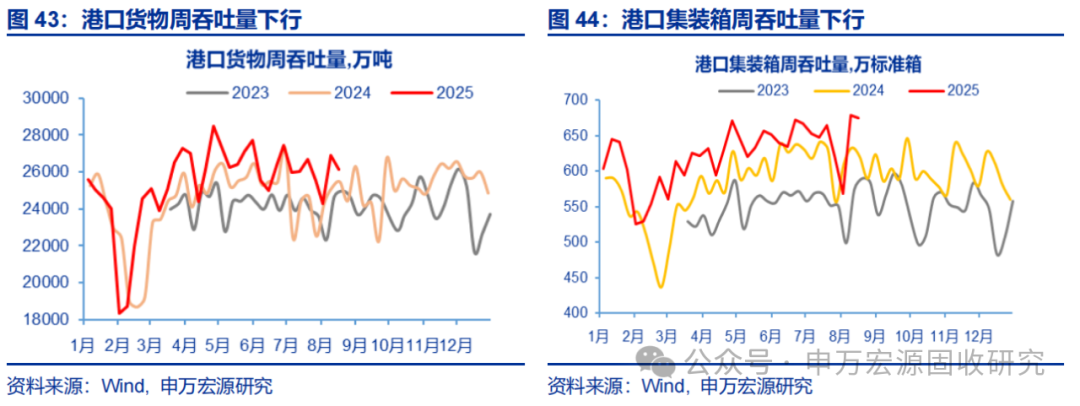

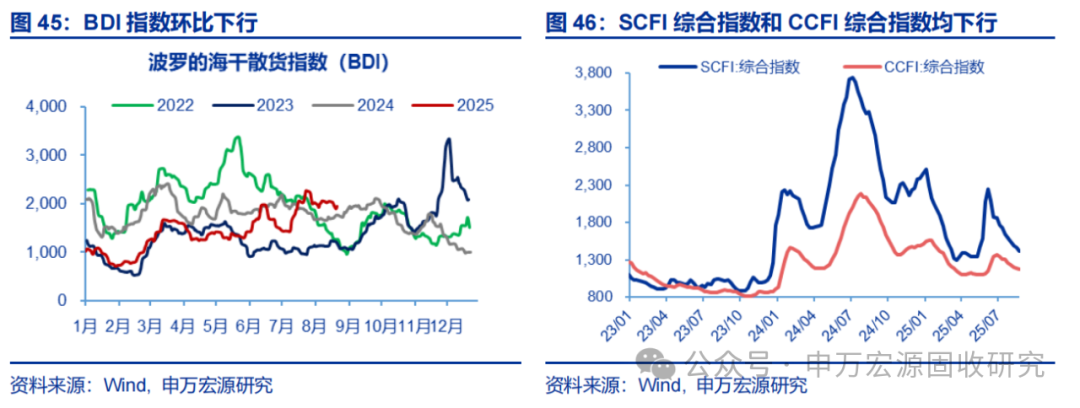

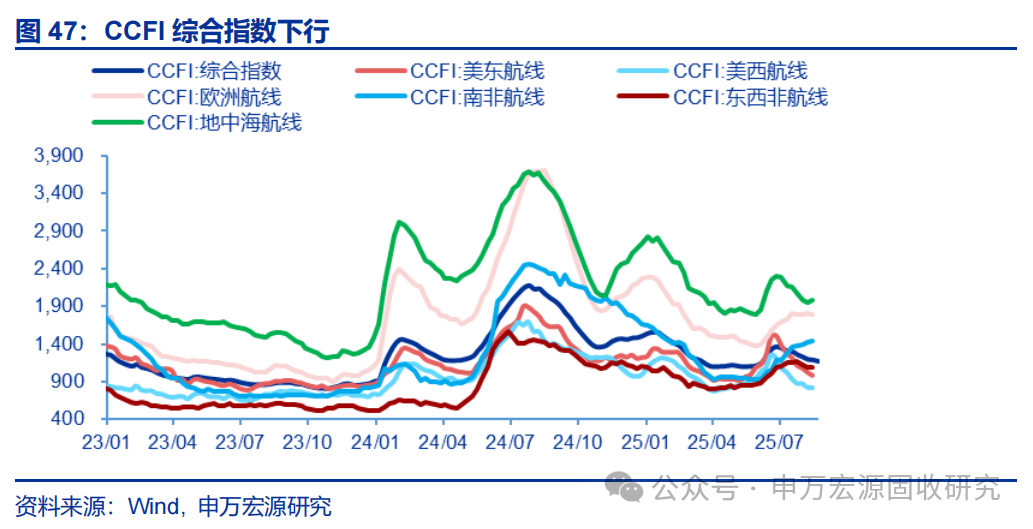

出口:港口吞吐量有所回落,航运指数多数下行。本期港口货物吞吐量周度环比下行2.8%,集装箱吞吐量周度环比下行0.6%。本期BDI指数周度环比下行4.89%,SCFI指数和CCFI指数度周度环比分别下行3.07%和1.55%。

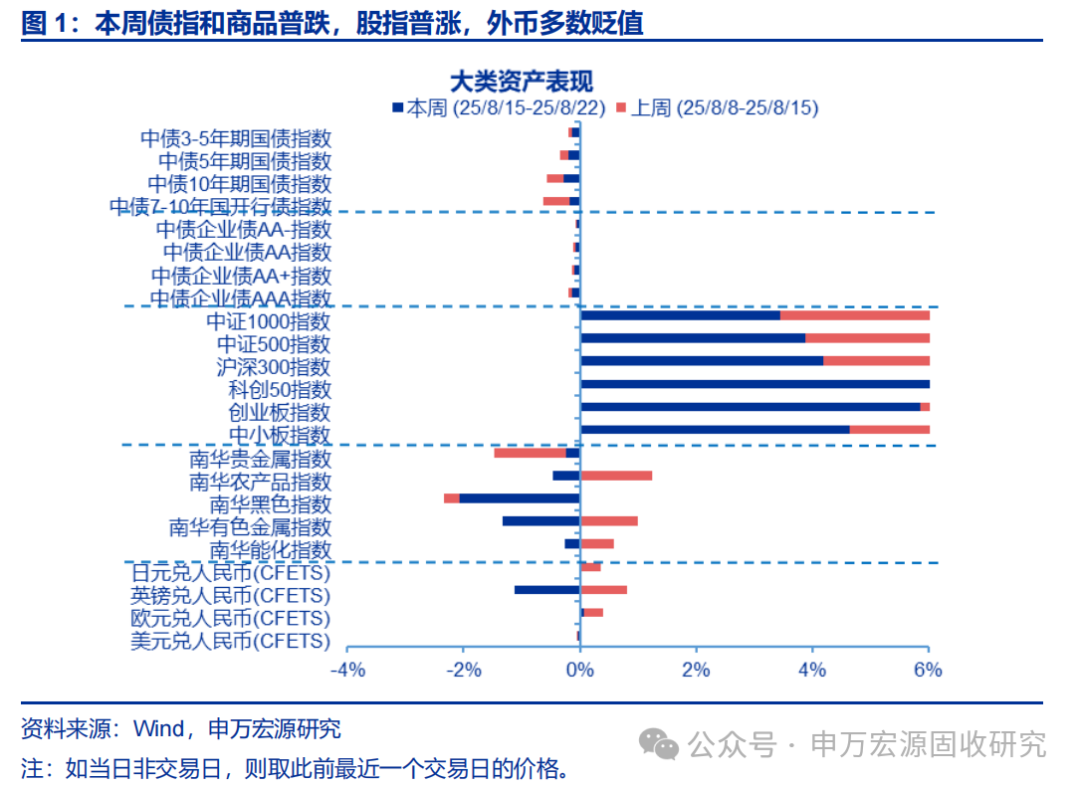

大类资产表现:债指和商品普跌,股指普涨,外币多数贬值。本期债指普跌,其中中债10年期国债指数下跌最多,周度跌幅达到0.29%。本期股指普涨,其中科创50指数上涨最多,周度涨幅达到13.31%。本期商品多数下跌,其中南华黑色指数下行最多,周度跌幅达到2.07%。本期外币对人民币多数贬值,其中英镑贬值幅度最大,周度跌幅达到1.13%;美元贬值,周度跌幅达到0.03%。

重要政策/事件:1)8/20LPR报价维持不变。2)8/22央行预告8.25开展6000亿元MLF。3)8/22中国光伏行业协会发布《关于进一步加强行业自律,共同维护公平竞争、优胜劣汰的光伏市场秩序的倡议》。4)8/32国家发改委、市场监管总局、国家网信办发布关于《互联网平台价格行为规则(征求意见稿)》公开征求意见的公告。

风险提示:国内政策超预期,海外环境变化超预期

正文

1.大类资产:本周债指和商品普跌,股指普涨,外币多数贬值

2.工业生产:生产总体上行

3.人流物流:人员流动有所下行,货运价格小幅上行

4.消费:汽车销量同比延续上行,物价表现整体上行

5.投资:建筑施工表现较好,商品房市场延续回暖

6.出口:港口吞吐量有所回落,航运指数多数下行