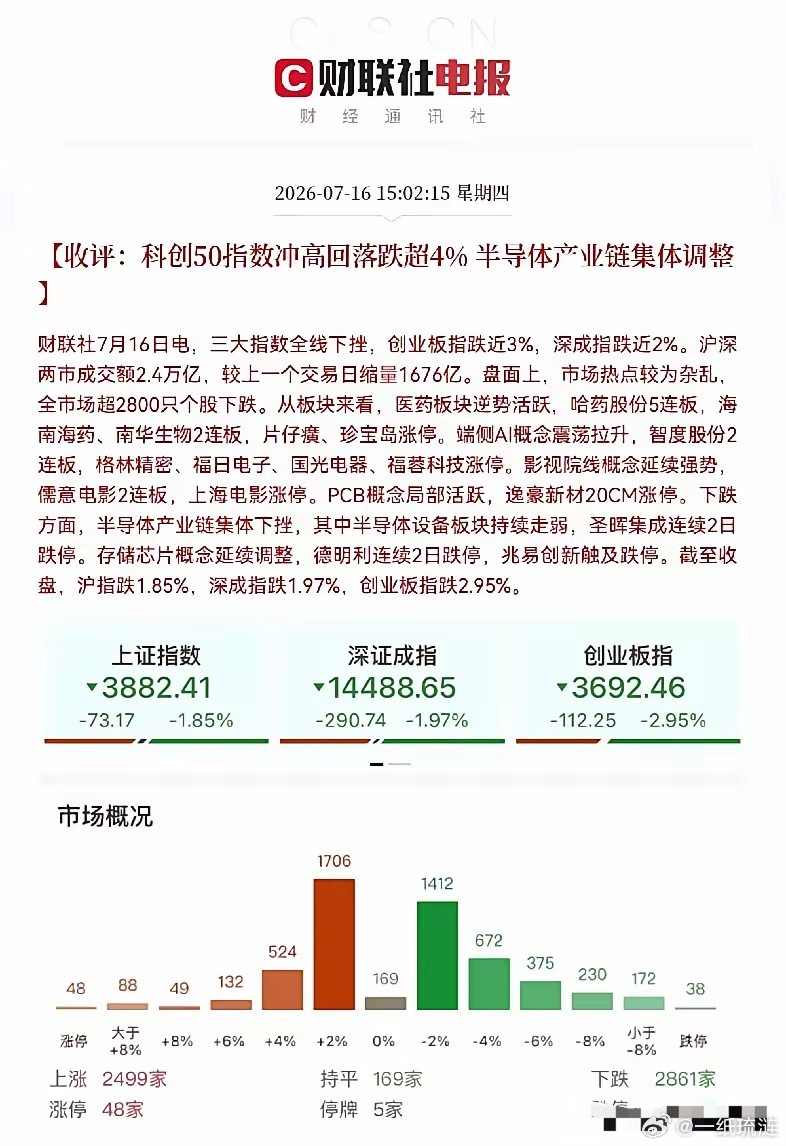

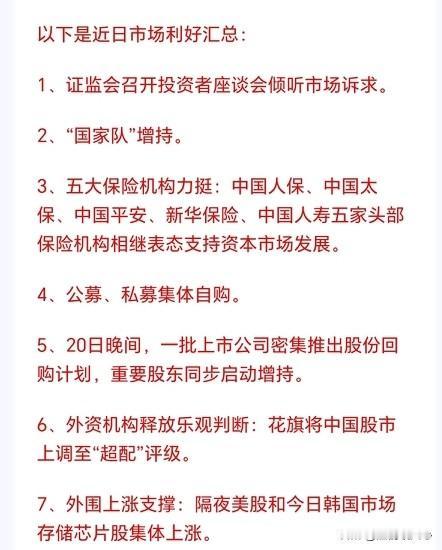

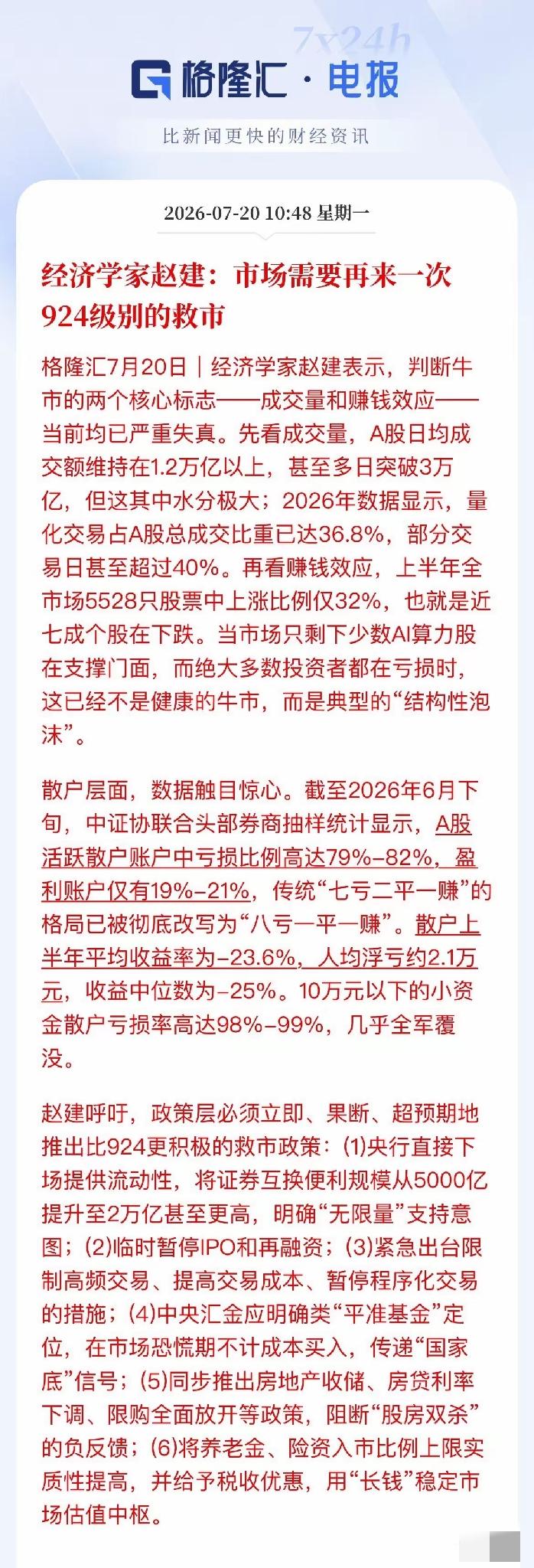

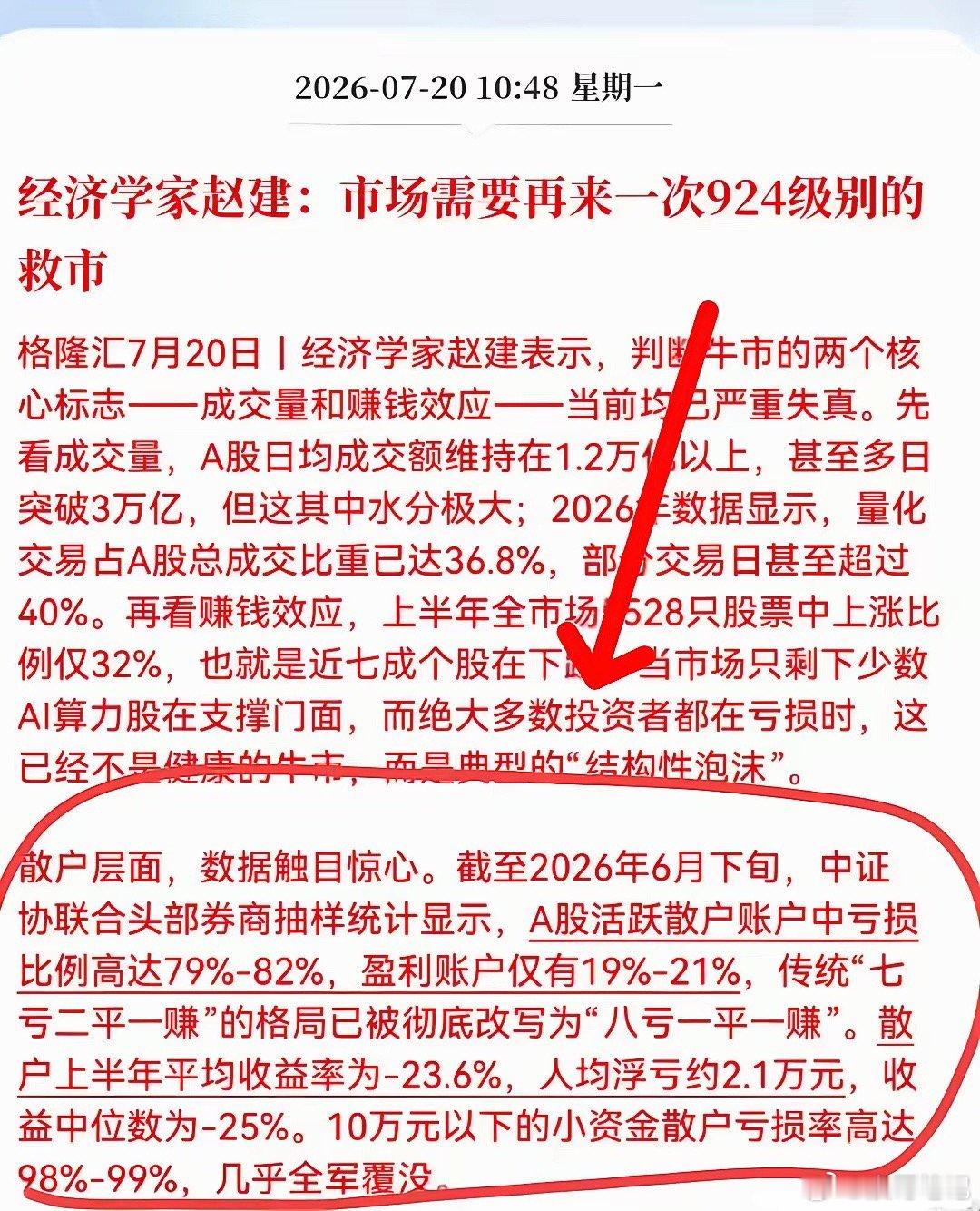

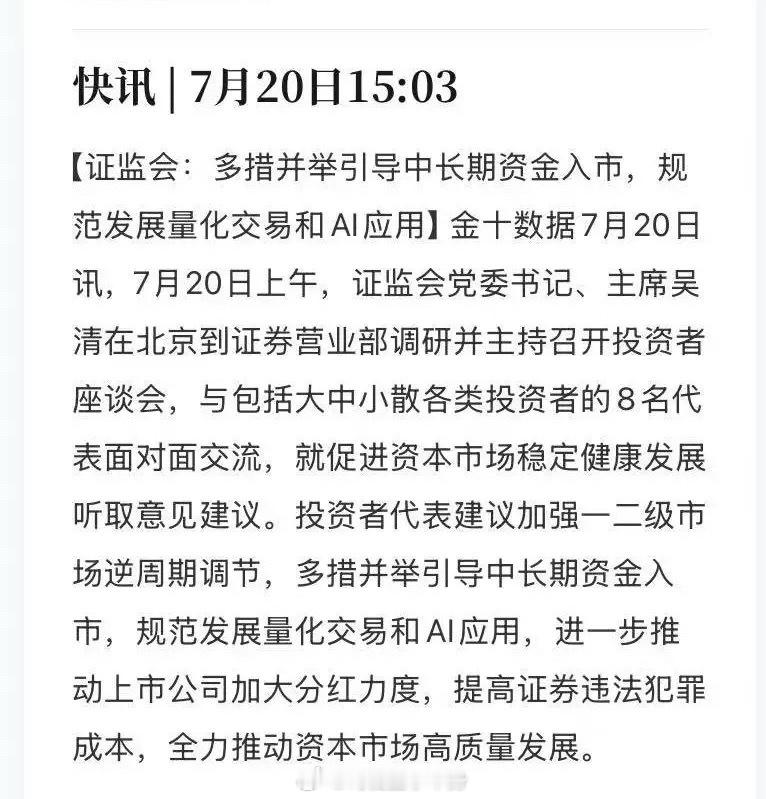

终于有经济学家为散户说话了!经济学家赵建直接撕开了A股的遮羞布!赵建的一番剖析,撕开了当下A股表面繁荣的假象。有人拿着股票,指数涨了账户没涨;指数跌一点,账户反倒跌得更快,时间久了,大家难免产生疑问,市场每天这么热闹,钱到底让谁赚走了?赵建这篇被广泛转发的观点,并不是今天才首次出现,公开可查询的版本至少可以追溯到2025年12月。他当时提到“80%的散户在赔钱”,也谈到了散户在量化交易面前的劣势。这句话很有传播力,可它不是监管部门发布的统计数据,公开文章里也没有给出账户样本、统计区间和计算方法,只能把它看成一位经济学家的市场观察,不能直接写成已经被官方证实的结论。还有一个很容易被混淆的概念,程序化交易不等于量化私募,更不等于高频交易。券商替客户拆单、大资金按照固定时间成交、指数基金自动调仓,都可能被算进程序化交易。监管公开数据曾显示,程序化交易成交占比达到三成多,高频交易占其中一部分。市场上流传的“机器占四成成交”,往往把程序化交易、算法辅助交易、量化基金、高频策略全部装进一个筐里,再得出“近四成都是量化收割”的结论,这个说法并不严谨。万亿成交额也不能直接叫作虚假流动性,成交是真成交,资金也确实完成了股票和现金的交换,只是万亿成交不代表有万亿新增资金进场。十亿元资金一天买卖五次,就可能制造出几十亿元成交额,一个市场换手速度很快,数据看起来很热闹,账户财富却未必同步增加。这就像菜市场一天转手了很多批货,流水很大,不等于每个摊主都赚了钱。量化真正让普通投资者难受的地方,不是它会用电脑下单,而是速度、信息处理能力、纪律和资金规模存在明显差距。普通人看到股价快速上涨,点开软件,判断一下,再输入价格,几秒钟就过去了,程序早已完成信号识别、下单、撤单和风险控制。普通人亏损后容易扛单,赚钱后又怕利润消失,机器没有焦虑,也不会临时改变规则。双方表面上都在同一块屏幕里交易,实际使用的工具根本不是一个级别。话说回来,把散户亏损全算到量化头上,也会漏掉更重要的问题。很多散户喜欢追热门题材、满仓单只股票、看到大涨才入场、下跌后拒绝止损,账户波动自然会被放大。市场里还有财务造假、违规减持、内幕交易、操纵股价等风险。只盯着量化,容易让人产生一种错觉,仿佛关掉机器,散户就能集体赚钱。股票市场没这么简单,交易对手变慢了,错误的公司照样会跌,过高的买入价格照样会带来亏损。指数和账户体感不一致,也不一定是谁故意做出一张漂亮成绩单。很多指数采用市值加权,大市值公司涨一点,对指数的影响就很明显。几只权重股上涨,完全可能抵消一大批小股票下跌。散户又更爱买弹性大的小盘股、题材股,指数走稳时,他们的账户依旧可能缩水。看市场不能只看上证指数收红还是收绿,还得看上涨家数、下跌家数、个股中位数、成交集中度,以及自己的持仓到底属于哪种风格。在我看来,赵建观点最值得讨论的地方,不是“量化是不是坏人”,而是市场规则能不能让不同参与者在相对公平的环境里竞争。技术没有善恶,拿技术提高交易效率没有问题,利用速度优势频繁报单、瞬间撤单,制造盘口假象,甚至诱导其他投资者作出错误判断,这就应该受到严格约束。交易所已经把瞬时申报速率异常、频繁瞬时撤单、频繁拉抬打压、短时间大额成交列入程序化异常交易监控范围,这条路是对的。有人问,治理量化最该提高交易成本,还是限制高频撤单?我的看法是,应该先管异常报撤,再实施精准收费,不能给整个市场统一加成本。普通散户正常买卖几次,也被统一提高佣金和税费,受伤的还是中小投资者,正常流动性也会下降。更合理的做法,是盯住订单成交比例、极短时间撤单次数、单账户申报流量和集中同向交易,对明显超过合理需求的账户收取流量费、撤单费,要求订单保持适当停留时间。谁大量占用交易系统资源,谁承担更高成本;谁正常投资,谁就不该被误伤。市场要真正改善散户体验,也不能只盯交易端。上市公司质量、分红回购、减持约束、财务造假赔偿、退市后的投资者救济,都得跟上。一个健康的市场不能只追求融资规模和成交额,还要让认真经营的企业获得合理估值,让长期持有优质公司的投资者有机会分享发展成果。没有稳定回报,交易再活跃,也只是资金在账户之间快速搬家。市场公平不能靠情绪争吵,得靠清晰规则、严格监管和违法必究。技术进步不该成为收割中小投资者的工具,也不该被简单妖魔化。让长期资金愿意留下,让优质企业获得支持,让普通投资者的合法权益得到保护,资本市场才能走得更稳、更远。本文仅为个人市场观察,不构成任何投资建议,股市有风险,入市需谨慎。