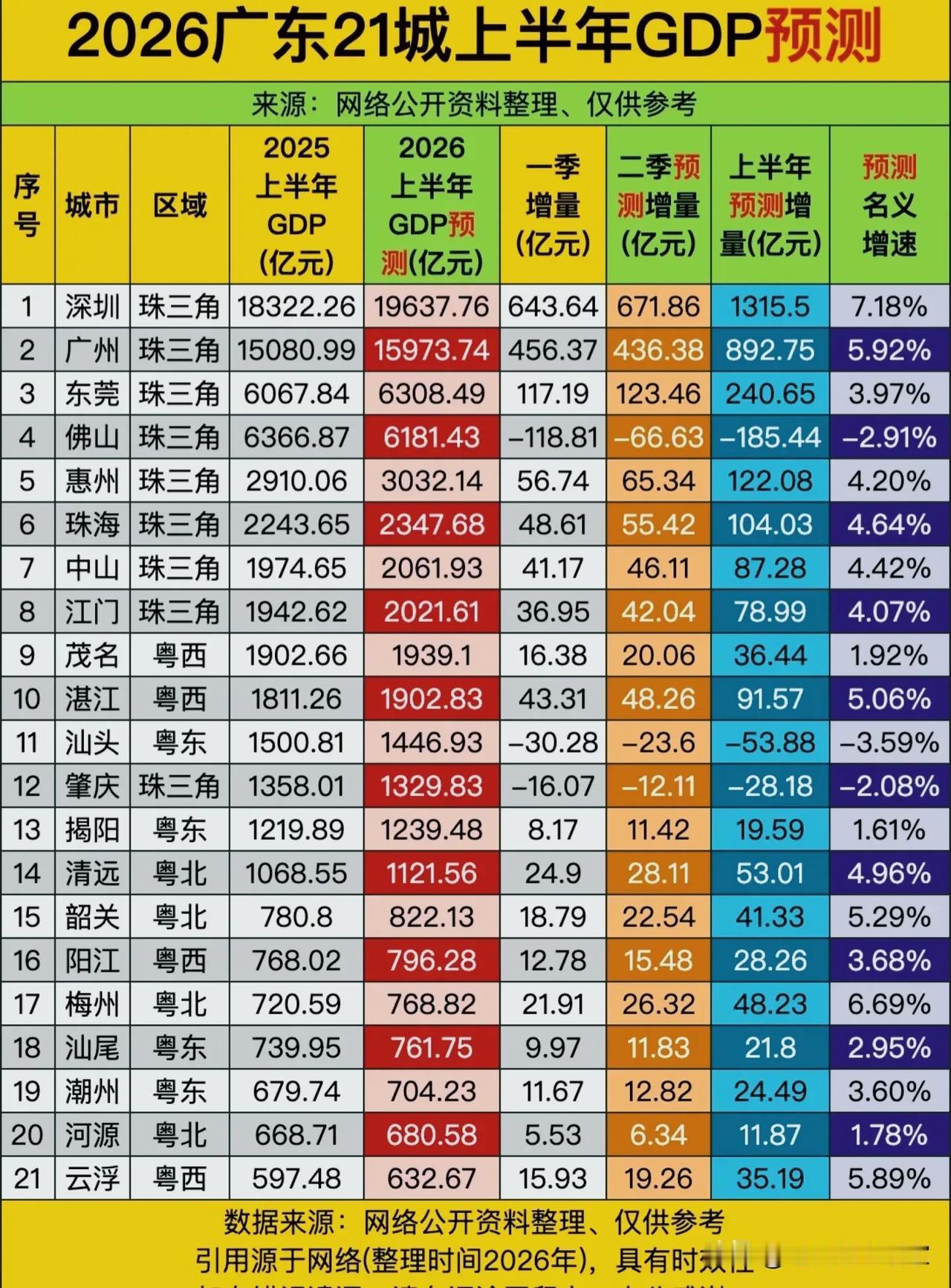

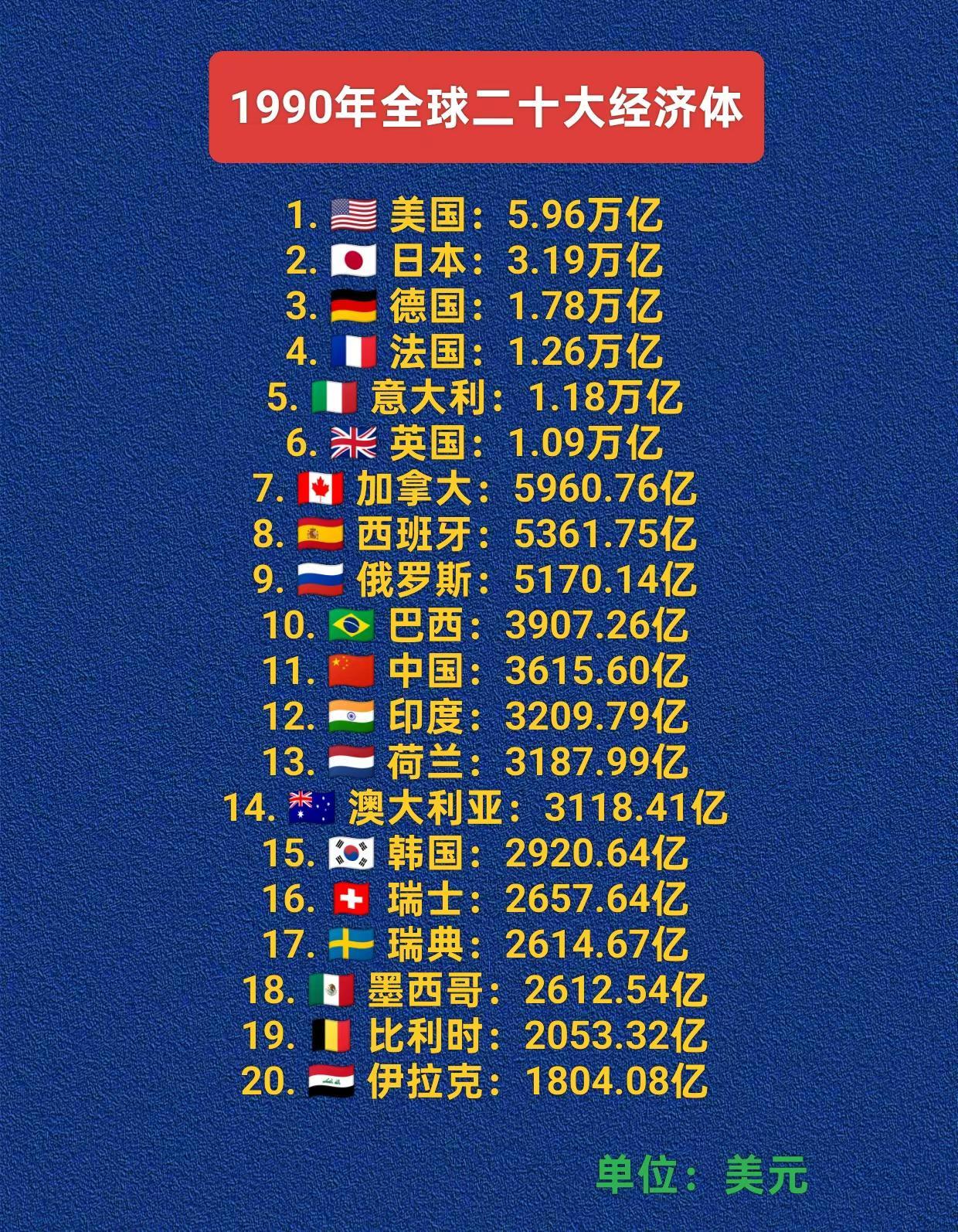

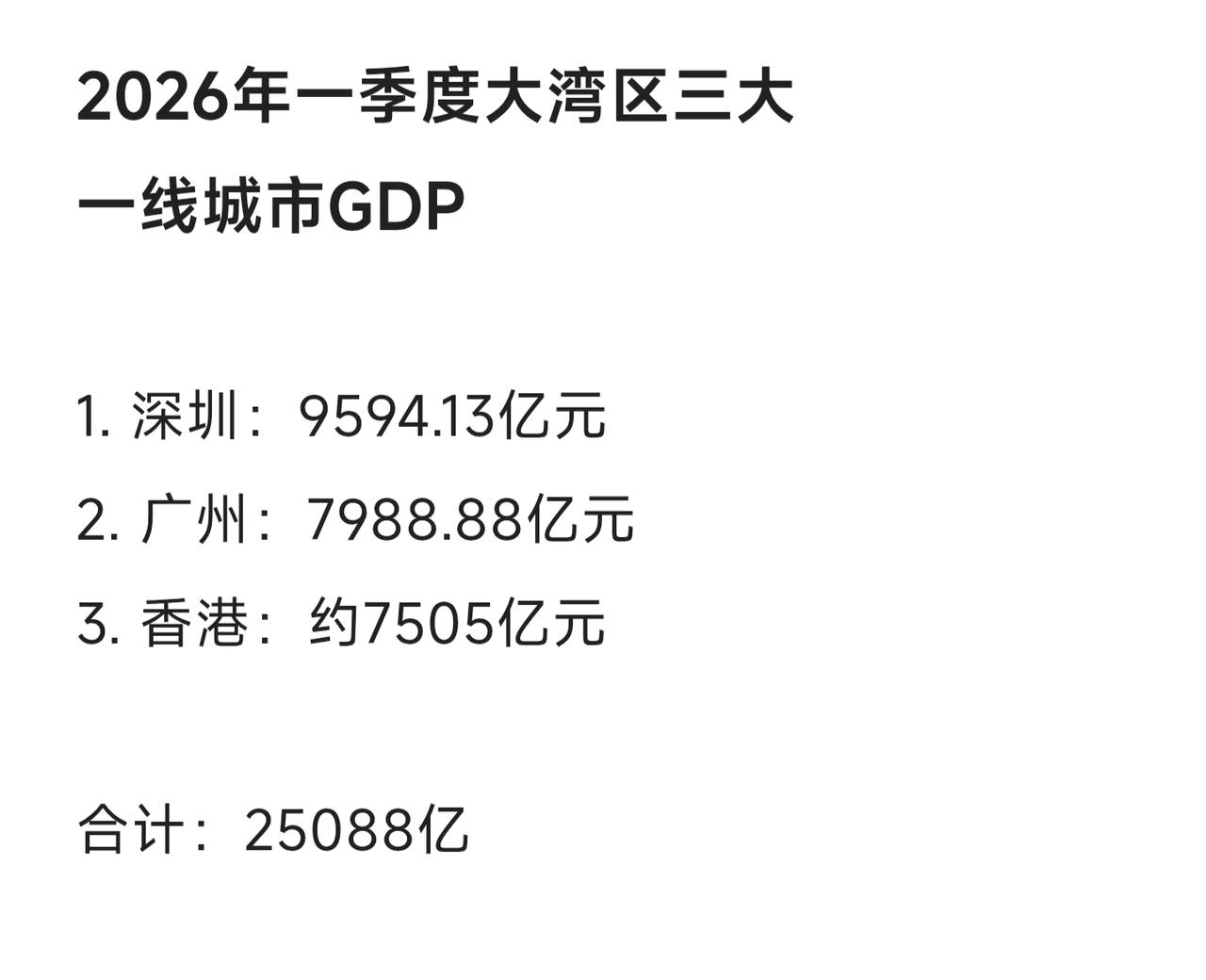

标签: GDP

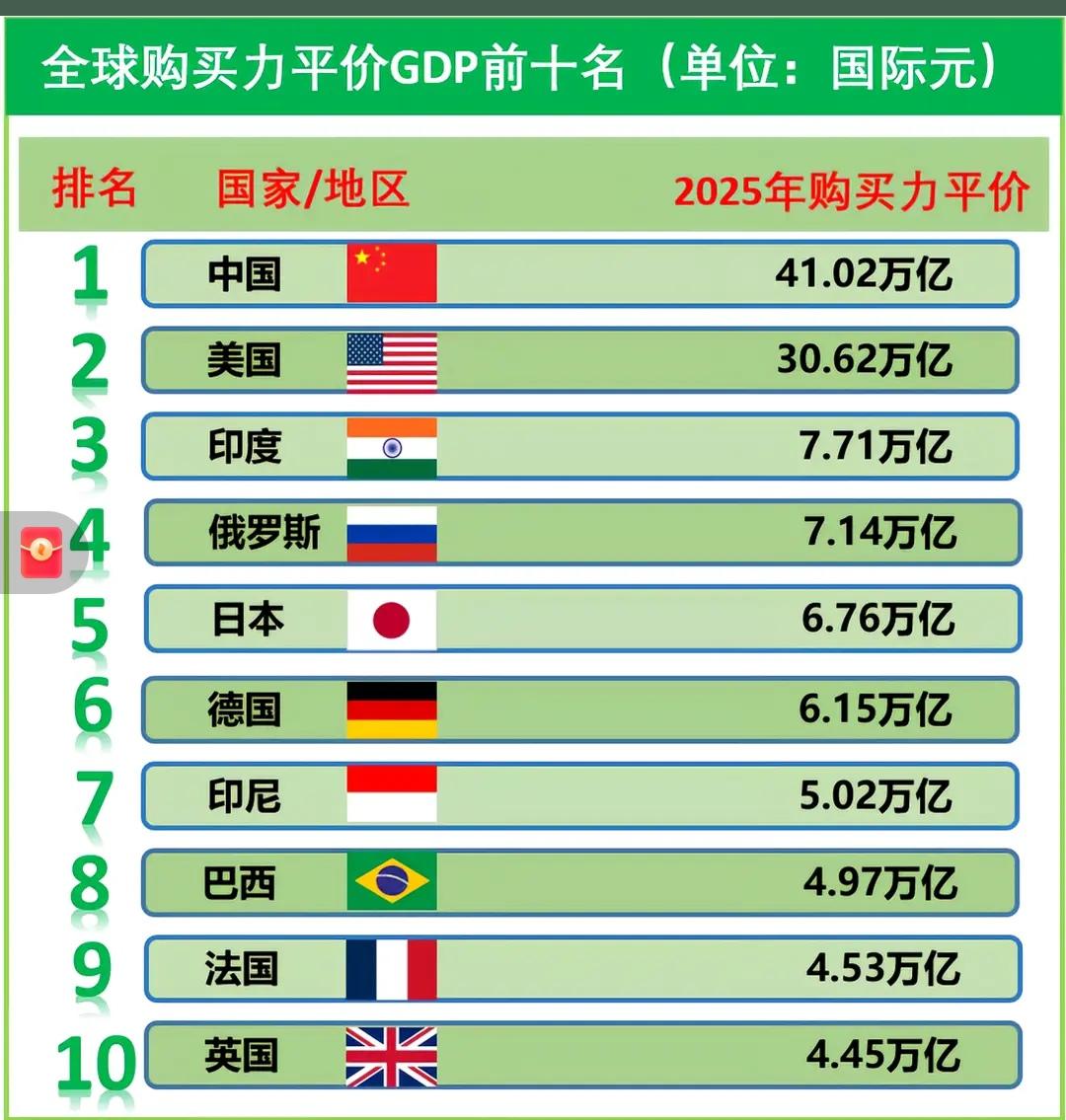

全球购买力中国第一!购买力平价(PPP)由IMF、世界银行权威编制,[微

全球购买力中国第一!购买力平价(PPP)由IMF、世界银行权威编制,算法核心是剔除各国物价、汇率偏差,衡量本土实际商品与服务购买力,相较名义GDP更贴近民生真实经济体量。2025年中国PPPGDP达41.02万亿国际元、[比心]远超美国30.62万亿,因中国衣食住行等日常物价更低、同等收入能买到更多实物,比如同一份快餐,中国花费仅约美国1/3。学界权威研究指出,PPP更适合对比实际生产规模、民生福祉与内需潜力,能规避美元汇率霸权偏差,对全球产能布局、民生水平、长期经济走势研判,[大笑]具备极强现实参考与战略指导价值。GDP2025GDP趋势ppi通胀GDP历史gdp误区PPI降幅收窄

从1961年人均GDP仅93美元的贫穷国家,到如今孕育出两家万亿美元级巨头,韩国

从1961年人均GDP仅93美元的贫穷国家,到如今孕育出两家万亿美元级巨头,韩国用两代人的时间完成了经济命运的彻底翻转。三星和SK海力士在人工智能算力浪潮推动下市值持续飙升,使韩国成为全球第二个同时拥有多家万亿美元企业的国家。据2026年5月27日中国证券报报道。2026年5月的全球资本市场几乎被韩国半导体板块全面点燃,这一现象迅速引发国际金融市场的高度关注。5月初,三星电子股价持续上涨,市值一路攀升并突破1万亿美元,正式进入全球万亿美元俱乐部。到5月27日,其市值进一步上涨至1.34万亿美元。仅仅不到一个月,SK海力士同样快速跟进,在5月27日股价大幅上涨9.31个百分点,市值达到1.06万亿美元,正式成为韩国第二家万亿美元级企业。短时间内,一个国家同时拥有两家万亿美元公司,这一现象在全球范围内仅次于美国,并创造了新的资本市场纪录。两家公司合计市值超过2.4万亿美元,规模接近一个中等发达国家的全年经济体量,充分体现了韩国半导体产业在全球供应链中的地位。在韩国股市结构中,这两家公司权重极高,几乎可以直接影响整体指数走势。5月21日韩国综合股价指数曾单日上涨8.42个百分点,市场表现几乎完全由这两只股票带动。如果把时间拉回过去,反差更为明显。几十年前,韩国经济基础极为薄弱,人均收入水平在全球处于较低位置。当时资源匮乏,工业体系尚未成型,外汇储备也十分有限,很少有人能够想象这个国家后来会在半导体领域取得如此成就。随后韩国经济发展路径逐渐清晰,从早期的纺织、加工制造等劳动密集型产业起步,到中期发展重工业、造船业与汽车产业。再到后来集中力量发展半导体产业链,完成了关键产业跃迁,而真正支撑韩国进入全球科技核心阵营的,正是存储芯片这一主线产业。本轮推动三星和SK海力士走向巅峰的核心动力来自人工智能带来的算力扩张。全球科技公司都在大规模采购高端内存产品HBM高带宽内存。随着数据中心算力需求激增,相关产品市场迅速进入供需失衡状态,SK海力士在HBM领域占据领先优势,2026年产能已基本全部售罄。在需求远超供给的背景下,产能提前被锁定,价格持续上行,整个行业进入典型的供给紧张周期。全球DRAM市场长期由三家企业主导,三星、SK海力士与美光合计占据全球约97的市场份额。在HBM领域,SK海力士更成为AI芯片供应链中的关键节点。在这种市场结构下,价格优势迅速转化为利润爆发。三星半导体业务利润大幅增长,SK海力士净利润同步大幅提升。资本市场迅速作出反应,两家公司股价进入加速上涨阶段。SK海力士股价在过去一年涨幅超过900个百分点,并在2026年以来实现数倍增长。但与此同时,结构性风险也开始显现。韩国经济对这两家企业的依赖程度非常高,它们不仅影响资本市场走势,也在一定程度上影响整体经济增长表现。在部分年份中,这两家企业对韩国国内生产总值增量贡献显著,使得宏观经济增长呈现明显集中特征。此外,韩国资本市场个人投资者参与度极高,杠杆型交易产品与交易型开放式指数基金规模持续扩大。市场情绪与这两家公司的股价高度绑定,一旦出现波动,市场整体都会被放大影响,从而提升金融体系的系统性风险。这种结构性特征带来的隐患十分清晰。经济增长在很大程度上依赖单一产业链驱动,结构集中度过高,抗风险能力相对有限。一旦外部需求发生变化,或技术周期进入调整阶段,都可能对韩国经济产生显著冲击,使其面临明显的周期性波动风险。更重要的是,本轮增长高度依赖全球人工智能产业扩张周期。如果未来人工智能投资进入调整阶段,存储芯片需求也可能同步回落。在这种情况下,行业将重新进入调整周期,韩国经济增长的可持续性将面临更大考验。从全球范围来看,万亿美元市值公司仍然高度集中在少数国家。韩国通过半导体产业成功跻身这一梯队,实现了产业升级与全球地位提升。但与此同时,也进一步加深了经济对单一技术赛道的依赖程度,产业集中与风险分散之间的矛盾逐渐显现。这轮由人工智能驱动的资本增长,从表面看是产业胜利,从结构上看则是一次高度集中化的发展结果。未来真正的挑战,不在于增长是否继续,而在于韩国能否在高度集中与结构多元之间找到新的平衡,以确保长期经济稳定与韧性。

说句大家不愿意承认的实话,台海若要开战,第一个被拖下水的就是我们。这话不好听,但

说句大家不愿意承认的实话,台海若要开战,第一个被拖下水的就是我们。这话不好听,但是大实话。很多人一提到打台湾,就觉得分分钟能拿下,那是电视剧看多了。现代战争,可不是放几个炮仗那么简单。网上喊"武统"的声音越来越大,好像打台湾就跟打游戏似的,三天收工五天通车,然后全国人民该上班上班。可真要动手,第一个被卷进去的是谁?不是华盛顿的政客,不是布鲁塞尔的记者,而是两岸几千万普通老百姓。5月14日,特朗普访华之后公开说了一句大实话:"美军不会轻易飞行9500英里远赴台海参战。"这话乍一听是好消息,美国不掺和,那我们岂不是更好打?但换个角度想,他说的是"不轻易",不是"不会"。意思是美国留着一手,进退自如,而真正押上全部筹码的,只有我们自己。先算经济账,彭博社2026年2月和兰德公司2025年12月分别做了独立推演,结论几乎一模一样:哪怕只是封锁台海、不动一枪一弹,第一年全球GDP损失就超过10万亿美元。什么概念?比新冠三年加上2008年金融危机的总损失加起来还多。台湾地区GDP会暴跌四成,大陆一样跑不掉,因为台海承载着全球13%的海运量,东北亚70%的能源进口从这儿过。油轮不走了,LNG船不来了,集装箱改道了,我们的工厂还转不转?外贸订单还发不发?而且台积电捏着全球九成以上先进制程产能,这不是一句"我们有替代方案"就能糊弄过去的。手机要芯片,汽车要芯片,AI服务器要芯片,连导弹的制导系统都要芯片。一旦打起来,台积电的产线大概率报废,全球没有任何一家工厂能接得住这个缺口。我们的华为、比亚迪、大疆,通通面临断粮,这不是靠爱国热情能解决的硬技术问题。军事上,解放军确实已经把牌打到了牌桌中央。2026年5月9日,我军编队首次公开进入澎湖西南海域,等于告诉全世界:台海中间线这个概念,已经不存在了。我们掌握了近海主动权,这毫无疑问。但主动权不等于零伤亡,更不等于零代价。台当局今年4月刚砸了7800亿新台币搞军购,美国去年底还批了111亿美元的创纪录对台军售,"毒刺"防空导弹、"鱼叉"反舰导弹、水雷、无人机,塞了一岛。这些东西改变不了最终结局,但能把战争拖长、把伤亡拉高、把重建成本翻倍。说白了,打赢不难,打便宜太难。更值得琢磨的是美国国家情报总监办公室2026年3月那份报告,里面有句话被很多人忽略了:中国大陆没有统一的固定时间表,更倾向于不通过武力实现统一。这不是示弱,这是清醒。我们自己的决策层心里有数,时间站在大陆这边。2010年大陆GDP是台湾的8倍,2025年已经是23倍,军费差距更是几何级数拉开。每多等一年,力量对比就多倾斜一分,统一的代价就更小一分。现在急着动手,恰恰是美国最希望看到的剧本。华盛顿巴不得我们冲动开战,然后它在9500英里之外看着我们和台湾人互相消耗,趁机把全球供应链从中国搬走,再用金融制裁卡我们的脖子。这套路在俄乌身上已经演过一遍了,俄罗斯打了三年多,北约一根毛没少,但俄罗斯的经济、外交、国际形象全面缩水。前车之鉴摆在那儿,我们不能重蹈覆辙。但别以为不打就是怂,5月14日中美元首会谈说得很明白:台独与台海和平水火不容,台湾问题是中国核心利益中的核心。这话不是外交辞令,是红线声明。解放军现在的策略很清楚:以封为主、打登为辅。常态化巡航压缩台独活动空间,经济融合绑紧两岸利益纽带,军事力量随时待命但不轻易亮刀。底线硬得像钢板,手段稳得像老中医,节奏清醒得不受任何外界舆论撩拨。这套打法最精明的地方在于:它让对方永远猜不透你什么时候动手,但又时时刻刻感受到压力。台独势力每往前迈一步,就发现脚底下的地板又软了一寸;美国每想加一把火,就发现柴火堆边站着一个拿灭火器的人。真正的爱国,不是在键盘上把导弹打出去,而是让国家用最小的代价拿到最大的果实。统一这件事,方向从来没变,变的只是时机和方式。我们已经等了七十多年,不差这几年。但谁要是以为我们的耐心等于没有脾气,那就大错特错了,耐心的背后,站着的是随时能掀桌子的实力。

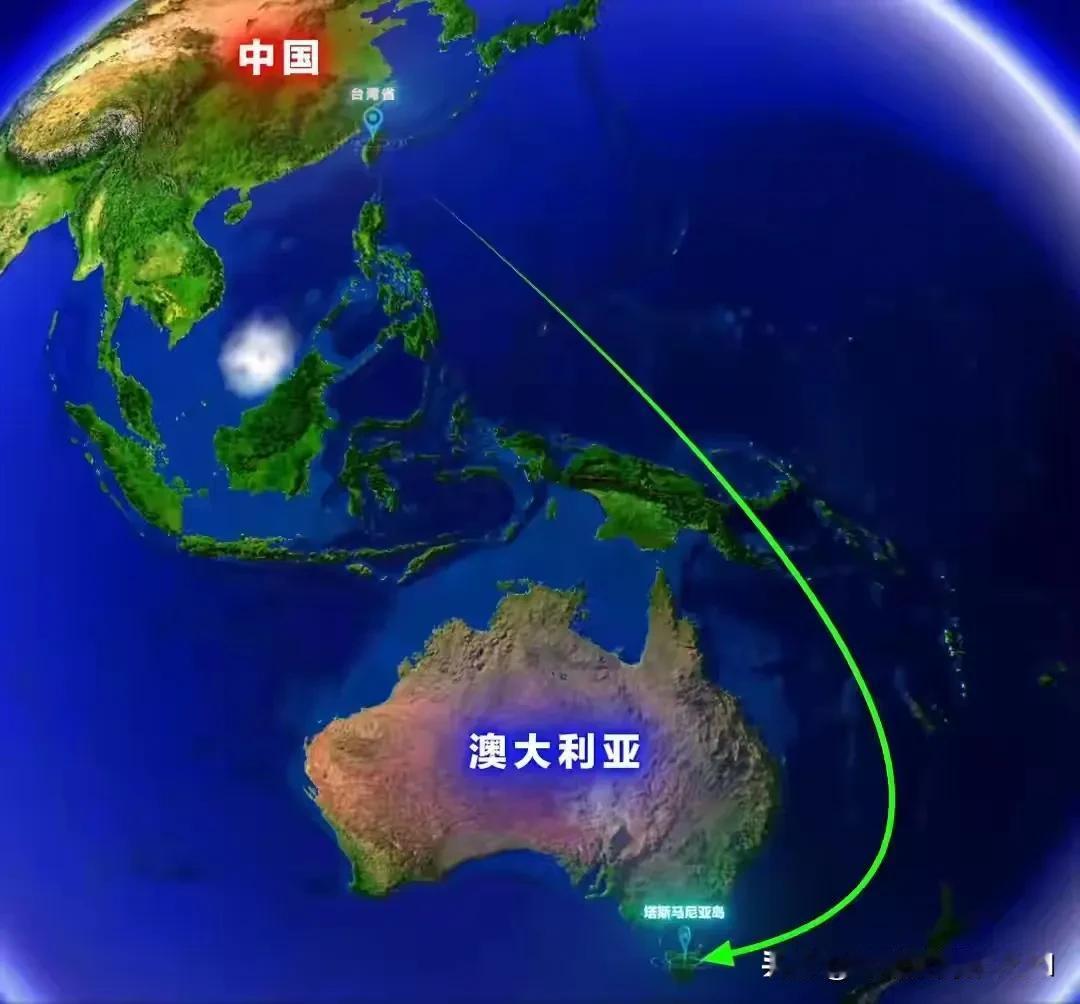

5月16日,一名台湾青鸟在互联网上叫嚣:你大陆不是号称基建狂魔,GDP世界第二,

5月16日,一名台湾青鸟在互联网上叫嚣:你大陆不是号称基建狂魔,GDP世界第二,又心心念念想收复台湾吗?那不如由大陆出钱买下澳大利亚的塔斯马尼亚岛,这个岛屿有6.8万平方公里,相当于台湾岛和海南岛加起来大。而且资源丰富,土地肥沃,足够台湾2300万人安居乐业了。大陆买下后建好住房,医院,学校,道路等基建设施,我们搬过去,把台湾还给大陆。这样大陆收复了台湾,我们也有了去处,两全其美。不知道大陆同意不同意?

你知道一场战争到底有多烧钱吗?如果打仗了,中国每人捐1000元,凑起来的1.4万

你知道一场战争到底有多烧钱吗?如果打仗了,中国每人捐1000元,凑起来的1.4万亿军费,能在现代战争中支撑多久?其实战争最可怕的地方在于,打仗不仅会花掉以前攒的钱,现在的钱,还会花掉未来挣的钱。先别急着算这1.4万亿元够买多少导弹,也别急着说全国一心就不怕消耗。真正值得警惕的是,一旦需要普通人集体掏钱维持战争,这就已经不是普通财政支出,而是国家进入非常状态的信号。钱从哪里来,往往比钱花到哪里更能看出战争的本质。二战期间,美国不是只靠政府预算打仗,而是把普通家庭也拉进战争融资链。美国国家公园管理局资料显示,8500万美国人购买约1850亿美元战争债券,约占美国战争总成本一半。这个历史样本很直白:全民买债、全民让渡消费,本身就是战争机器扩张的一部分。1941年到1945年的美国战争债券,与今天“每人捐1000元”的设问高度相似,都是把民间储蓄转成战争资金;但关键差异在于,当年美国有两洋隔离、本土工业扩张和战后美元体系红利,而今天任何大国冲突都会连带金融、能源、芯片、航运一起震荡。这意味着,中国绝不能把民间财富当成战时第一道防线。再看2026年5月的美国。AP报道,美国国会两党议员都在追问伊朗战争成本,五角大楼称费用已升至约290亿美元,其中约240亿美元用在弹药补充、装备维修和战区维持上,还没算受损基地修复。美国这种全球军事机器都被账单追着跑,其他国家更不可能轻松。PBS同一天也提到,美国国防部预算官员承认,伊朗战争成本不到两周就从250亿美元升到接近290亿美元,原因是装备维修、替换和维持战区人员部署。这个细节很要命:战争不是打完一轮就结账,越拖越会生出维修账、补充账、部署账。这就解释了为什么“每人1000元”听起来很多,放进现代战争里却不能让人安心。1.4万亿元是静态数字,战争消耗是动态黑洞;今天看似够用,明天一批拦截弹、一轮远程投送、一次基地修复,就能把账单推高。拿家庭储蓄去赌战场消耗,本身就是危险逻辑。更值得注意的是,战争不只让国家花钱,还会让资本市场提前下注。Morningstar数据显示,2026年初防务ETF和航空航天防务股票表现明显强于全球市场,欧洲防务主题ETF年内已有约30亿欧元净流入。别人一听见战争风险,市场先想到的是军工利润,这一点中国人必须看清。这也是西方军工复合体最擅长的地方:冲突越久,订单越稳;地区越紧张,估值越高;预算越膨胀,资本越兴奋。普通人捐的是工资和存款,军工企业拿到的是合同和现金流。把这个逻辑看透,就知道战争宣传背后往往站着一整套利益链。SIPRI在2026年4月发布的数据更能说明问题:2025年全球军费达2.887万亿美元,连续第11年增长,欧洲军费增长14%至8640亿美元。军费上涨不是个别国家的情绪波动,而是全球安全焦虑被制度化、预算化。这样的世界里,中国不强,别人就会替中国设计风险。俄乌方向的账更沉重。SIPRI数据显示,2025年俄罗斯军费1900亿美元,占GDP的7.5%;乌克兰军费841亿美元,占GDP的40%。一个国家的GDP四成压到军事上,意味着教育、医疗、产业升级、基础设施都要让路。战争拖长以后,财政就会被前线牵着鼻子走。路透社4月22日还披露,乌克兰2026年需要至少520亿美元外部融资补预算缺口,计划把2.8万亿格里夫纳、约GDP的27.2%投向防务,前线超过1200公里,武装人员约100万人。所谓援助听起来好听,本质是战场把国家财政推向长期依赖。把这些账放回中国,就能看出真正的问题不在“能不能凑1.4万亿元”,而在“能不能不走到全民补战争窟窿那一步”。中国有14亿多人,任何一个很小的个人负担,乘以人口都会变成巨额社会成本。大国治理不能靠临时热血,必须靠平时能力。中国2026年国防支出1.94万亿元、增长6.9%,这笔钱不是为了把战争打响,而是为了让别人不敢轻易把战火推到中国门口。国防投入看似离普通生活远,其实它守的是工厂订单、家庭存款、孩子上学、老人看病和国家发展节奏。安全账算不明白,民生账也保不住。台湾地区问题、南海局势、西太平洋军力部署,都在提醒中国:外部势力最希望看到的,不一定是中国打一场大战,而是中国被迫进入高成本对耗。只要中国被拖住,资本外流、贸易承压、产业链转移、周边恐慌都会接着来。不开第一枪,不等于可以不备战。战争到底有多烧钱?烧的不只是1.4万亿元,也不只是国库数字,而是一个国家的耐心、产业、信用和普通家庭对明天的计划。中国要做的,是让每个家庭的1000元继续留在生活里、生产里、教育里,而不是被外部冲突和军工利益链卷进炮火里。这笔账,必须从一开始就算清楚。