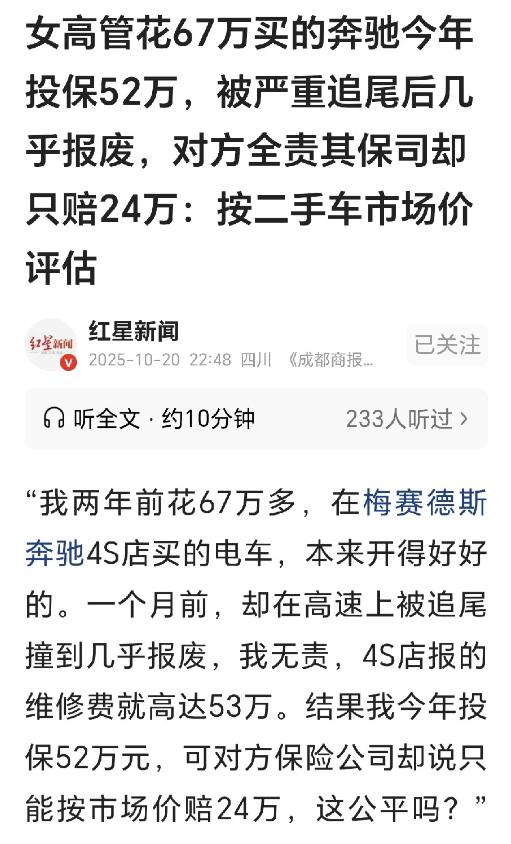

湖北武汉,一名女子花了67万元从奔驰4S店购入一辆电动车,开了两年,按52万元保额投了车损险。谁知上高速被追尾,车辆损毁严重,三只气囊同时爆开,对方负全责。可等到理赔时,她却发现保险公司只愿赔24万元。她愤然申请代位追偿,却被理赔员的一句话点醒——这笔“省下来的钱”,才是真正的亏。 8月31日下午,张女士驾驶这辆白色奔驰电车从河南返回武汉。行驶到G0424京武高速黄陂段时,一辆小轿车突然从中间车道猛烈追尾。巨大的冲击力让车辆打横,失控地撞上高速护栏。嘭——伴随着气囊爆开的声响,整辆车几乎报废。张女士头晕目眩,从驾驶室艰难爬出,看着被撞得面目全非的车辆——右后方车体缺口,充电口外露,电机裸在空气中,前脸全毁,三个安全气囊全部弹出。 警方随后赶到,勘查结果显示:张女士无责,对方全责。这让她多少松了一口气,认为至少能得到足额赔偿。可几天后,对方保险公司给出的赔偿金额,竟只有24万元。 张女士当场懵了。她的车购入价67万,买保险时投保额是52万,对方全责,为何只赔24万?她多次拨打对方B保险公司电话,对方理赔员回复道:“我们是按照事故发生时车辆的二手市场价值计算的。”张女士不接受,质问:“我三月份刚买的保险,八月份出事,凭什么不按保额赔?”理赔员冷静地解释:“这辆车是4S店的试驾车转让给您的,属于过户车辆,也就是二手车。理赔只能按事故时的实际价值算。” 原来,两年前张女士通过熟人关系,从奔驰4S店以“试驾车转让”形式购入此车。她签了转让协议,虽然发票金额仍是67万多,但车辆所有权已从公司转至个人。也就是说,车辆在法律上确属“二手车”。 这场“省下几万元”的交易,成了如今理赔受限的根源。张女士随后提出让自己投保的A保险公司先行代位赔偿,再由A公司向B公司追偿。然而A公司给她泼了冷水:“我们可以先赔,但金额也得在B公司认可范围内。若我们多赔,对方不认账,这笔钱就追不回来了。” 张女士陷入两难。她以为保险“保多少赔多少”,没想到实际理赔却是“值多少赔多少”。法律上,这种争议十分典型,涉及保险理赔的损失填补原则。《民法典》第1184条明确规定:“侵害他人财产的,财产损失应当按照损失发生时的市场价格或者其他合理方式计算。”这意味着,理赔金额应以车辆在事故当时的实际市场价值为准,而非购买价或投保保额。 换言之,保险不是保赚钱的,是保回原状的。保险的核心功能是补偿损失,而非让被保险人获利。因此,对方保险公司以二手市场价评估24万元,并无明显违法。 张女士投保时的保额52万元,是根据购车价折旧后估算的数值,但两年后车辆贬值,再加上“试驾车”属性,其市场价早已不足52万。于是,B保险公司按市场价定损24万,符合法律中“损失填补”原则。 然而,争议的焦点仍在于:试驾车算不算二手车?理赔员给出的答案是肯定的。因为从法律角度,只要车辆完成所有权转移登记,即视为“二手车”。无论车况如何、里程多少,只要非新车出售,理赔就按二手车估值。 不少车主在买“内部车”“试驾车”时,都忽视了这一点。车辆表面崭新,但过户记录会直接影响保险理赔及市场残值。理赔员那句“只要过了户,就算二手车”,其实正是依据《保险法》第55条的原则:保险标的必须以事故时的实际价值作为赔付依据。 那张女士还有没有办法维权?当然有。她可以申请第三方车辆鉴定,由专业评估机构重新核定事故时的市场价值。如果鉴定结果明显高于24万元,可要求保险公司重新定损;若协商无果,还可提起民事诉讼,由法院裁定。 张女士当初为了省钱买试驾车,却忽视了过户车辆的法律属性。她买保险时虽填了高额保额,但在理赔环节,保险公司依法只能按“事故时价值”赔偿。最终,她看似赚的几万元优惠,反而成了赔偿时的“隐形损失”。 保险专家指出,这类纠纷的根源在于车主对保险合同理解不足。许多人误以为保额就是赔额,实际上,保险条款中早有明文规定——“保险赔偿以实际损失为限,不得超过保险金额。” 有律师分析指出,如果张女士能在购车时明确签订新车销售合同,且发票主体为制造商或经销商,车辆即视为新车,理赔金额可能会大幅提高。但她签的是试驾车转让协议,属于二次销售行为,这在法律上确属二手车性质。 从另一个角度看,这类事件提醒消费者——买车不是只看价格,更要看合同属性。一纸“转让协议”,可能省了几万,也可能让你在理赔时损失几十万。

人生如梦-818

保险公司这就是涉嫌欺瞒,没尽告知之责