文/谢逸枫

2025年经济工作会议前,12月8日举行的一场分析研究 2026 年经济工作的重要会议,引起房地产、经济界的强烈关注。会议一字未提“房住不炒”、“房地产税”、“房地产发展长效机制”,是预料之内的。

而会议一字不提房地产,却是预料之外的,作为2025年最高频率的“房地产发展新模式”、“好房子建设”、“城市更新”、“现房销售制度”、“房屋全生命周期安全管理制度”、“房地产风险”,亦一字未提。

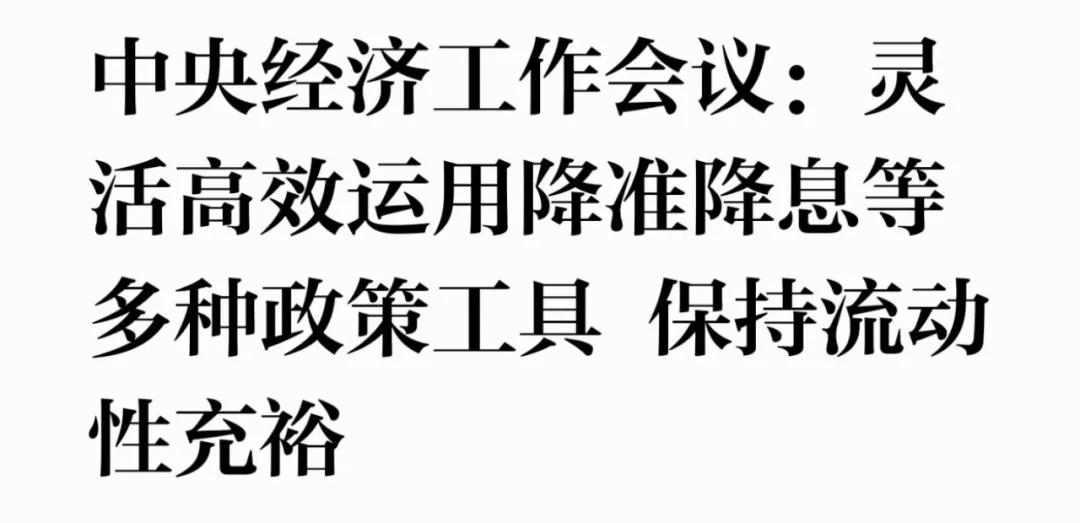

12月8日的重要会议,释放六大信号。分别为2026年总基调是稳中求进、提质增效;宏观政策为财政更加积极(预计政府债16万亿),货币适度宽松(分别1-2次的降息、降准);需求侧扩大内需,坚持内需主导,建设强大国内市场。

供给侧发展新质生产力,坚持创新驱动,加紧培育壮大新动能;坚持改革攻坚,增强高质量发展动力活力;坚持对外开放,推动多领域合作共赢;防风险:坚持守牢底线,积极稳妥化解重点领域(房地产、地方债务、中小金融机构)风险。

按照十五五建议在第50条内容,在“加强重点领域国家安全能力建设”部分指出,提高防范化解重点领域风险能力,统筹推进房地产、地方政府债务、中小金融机构等风险有序化解,严防系统性风险。所以,化解房地产风险是长期的工作。

12月8日的重要会议,肯定了当前经济表现和高质量发展路径,2025年“经济社会发展主要目标将顺利实现”,经济运行总体平稳、稳中有进,新质生产力稳步发展。基本面具有韧性的同时,但面临有效需求不足的矛盾。

会议定调2026年政策基调,强调“实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性”,“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度”。打好政策“组合拳”,平衡好短期“稳增长”与长期“促转型”之间的关系。

因此,尽管12月8日的会议没有提到房地产,预计12月经济工作会议将会提到房地产或房地产相关的内容。“房住不炒”、“房地产税”、“房地产发展长效机制”预计依然是一字不提,因为阶段性任务完成或时机及条件不成熟。

预计按照12月8日的会议、经济工作会议、明年3月的会议来看,2026年加大房地产政策的力度、规模,化解房地产风险(债务、房价下跌、库存、交房),推动市场止跌回稳,依然是主要的目标和政策方向。

财政政策更加积极与集成效应

2026年财政政策包括存量政策、增量政策,一是存量政策。将继续推动安排的财政资金加快形成实物工作量。二是增量政策,未来可能新增的财政资源。可能2026年安排的预算赤字、新增地方政府专项债券、超长期特别国债等。

预计2026年财政目标赤字率维持在4%左右,财政赤字规模将增长至6万亿。预计政府债规模合计约16万亿。中央财政方面,一般国债发行5.2万亿元、超长期特别国债预计增加至1.5万亿元、注资特别国债预计发行0.5万亿元。

地方财政方面,预计新增一般债发行额度预计为0.8万亿元、新增专项债发行额度预计扩张至5.0万亿元、用于置换隐性债务的特殊再融资债规模为2万亿元。此外,预计2026年财政可灵活安排的结存额度为9369亿元。

货币政策适度宽松与跨周期调节

2026年货币政策适度宽松与跨周期调节,将延续“适度宽松”取向,强调“灵活适度”。一是体现于流动性维稳,预计资金面延续均衡平稳,资金利率围绕政策利率上下波动。二是体现于结构性工具发力。

货币政策操作更加注重“精准有效”,支持科技创新、服务消费与养老、支农支小、资本市场等领域。央行更加注重“逆周期”和“跨周期”调节,总量宽松空间将有所收窄,但不排除有扩大的空间。

除了为实体经济提供充裕的流动性,降低企业综合融资成本,并与积极的财政政策形成协同效应外,需要为中长期发展预留空间,避免“大水漫灌”,做好跨周期平衡。预计实施1-2次降息,幅度在10-20BP、1-2次降准,幅度在50-80BP。

稳增长引擎是扩大内需主导战略

2026年经济稳增长引擎是扩大内需主导战略,扩内需政策是“内需主导”的战略升维会议对扩大内需的部署,进一步上升为统领性的“内需主导”战略。大力提振消费,居民消费率提高是核心议题。

本次会议将“扩大内需”与“优化供给”并列提出,从供需两侧协同发力,通过“适配性”这一关键抓手,解决供需结构性矛盾。毫无疑问,住房需求是国内最大的消费,是连接投资和消费的关键点。

中国经济防止三大风险主线不变

2026年经济防风险政策,延续了2024年以来的政策基调。持续化解与守牢风险的底线。此次会议更加强调“持续”防范化解风险,这表明对房地产、地方政府债务、中小金融机构三大重点领域风险的处置将是一项常态化、长期化的工作。

将“稳市场”与稳就业、稳企业、稳预期并列,表明资本市场(股市、债市)的稳定已成为风险防控全局的关键一环。2025年12月3日,国院再次提出“稳楼市”。毫无疑问,稳楼市,依然是风险防控的关键一环。

当前及未来一段经济领域的重点风险主要在房地产、地方政府债务、中小金融机构,房价不稳依然是当前房地产形势的关键,房地产问题继而关联地方债务和中小金融机构风险,化解上述风险可以从以下方面入手。

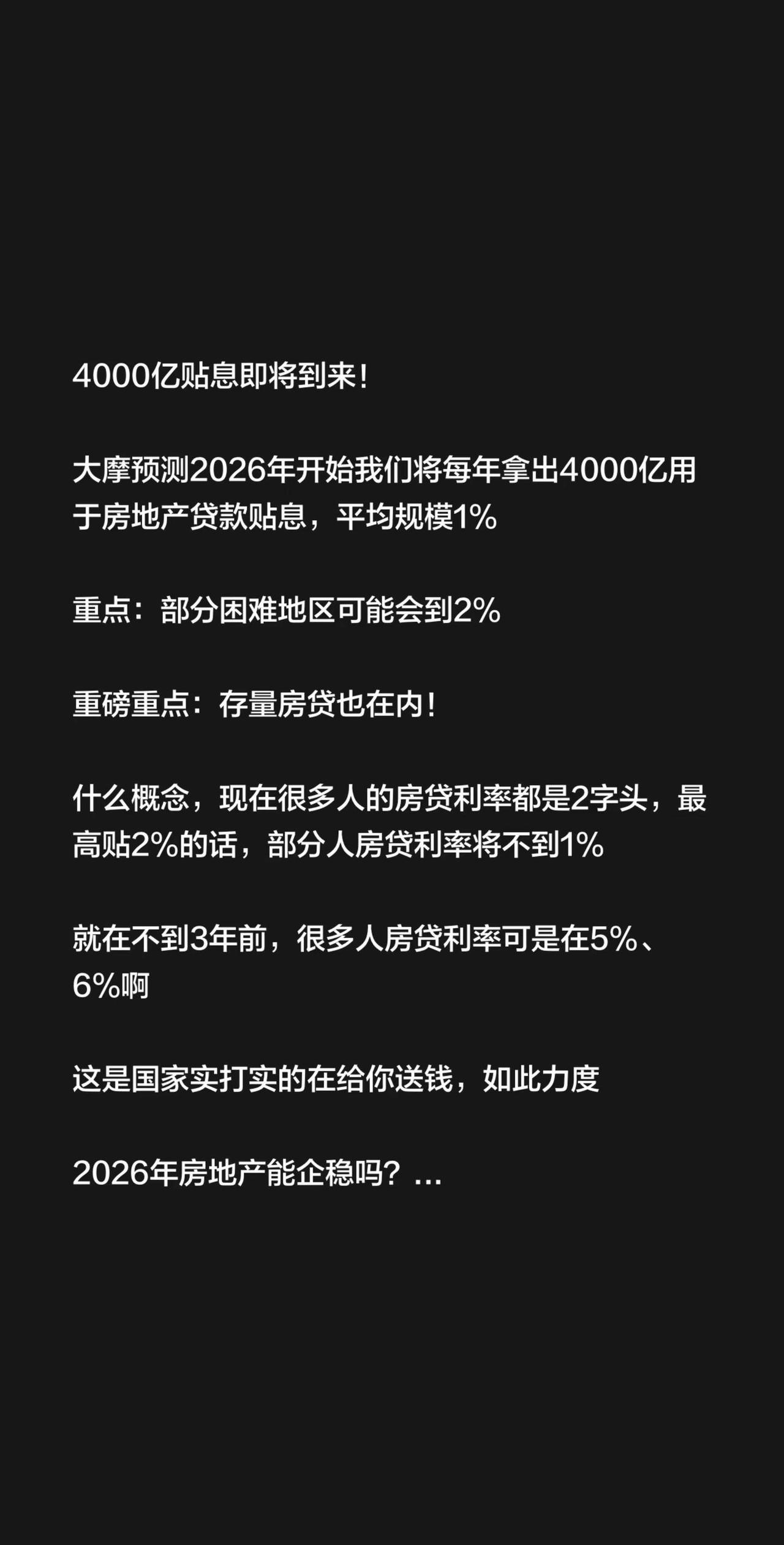

一是采取超常规、系统性的政策组合拳,推动市场尽快实现止跌回稳。4万亿城市更新货币化安置、4万亿收储存量商品房和闲置土地。一线城市取消限购政策,下降房贷首付和利率、降低房产税收、购房贷款贴息、提高个税退税标准。

加大对地方政府的财政支持力度,从根源上调控土地供给。高度重视并有效化解房地产企业的流动性风险,央企国企、城投和资产公司并购和收购、重组险情房企。建立居民房贷弹性处理机制,防范社会风险。暂停3年-5年执行三道红线。

二是对中小银行等金融机构,要加快机构重组整合力度,提升损失吸收能力。对金融市场,要进一步健全稳市机制,发挥中央汇金的功能, 及时矫正和阻断市场“羊群效应”,促进实体经济和金融市场的正向循环。

三是加快构建同高质量发展相适应的政府债务管理长效机制,从根本上遏制地方政府债务风险。 当前防范化解债务风险的长效机制尚未形成,地方债务尤其是隐性债务风险仍然不容小觑,原因是多方面的。