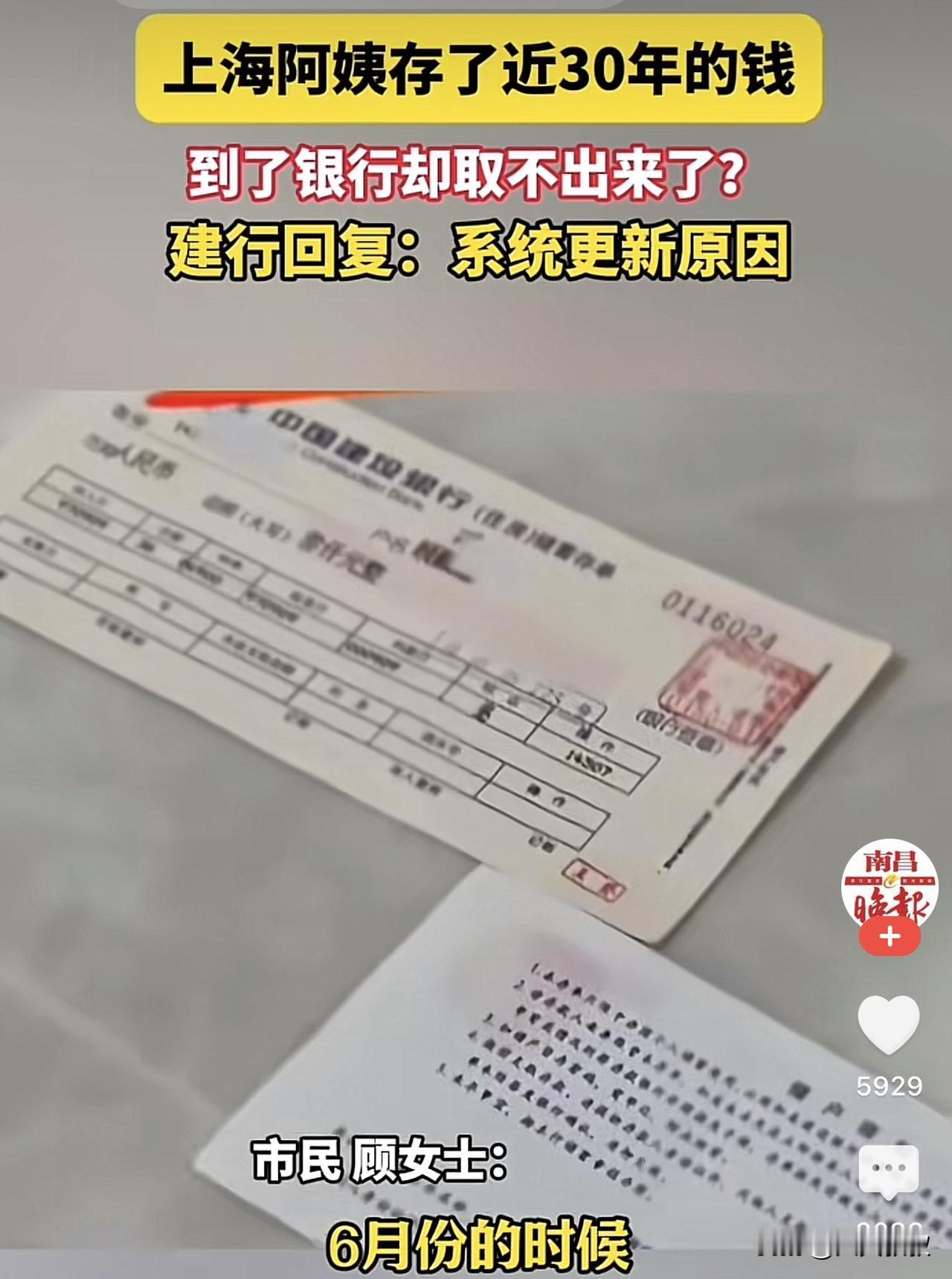

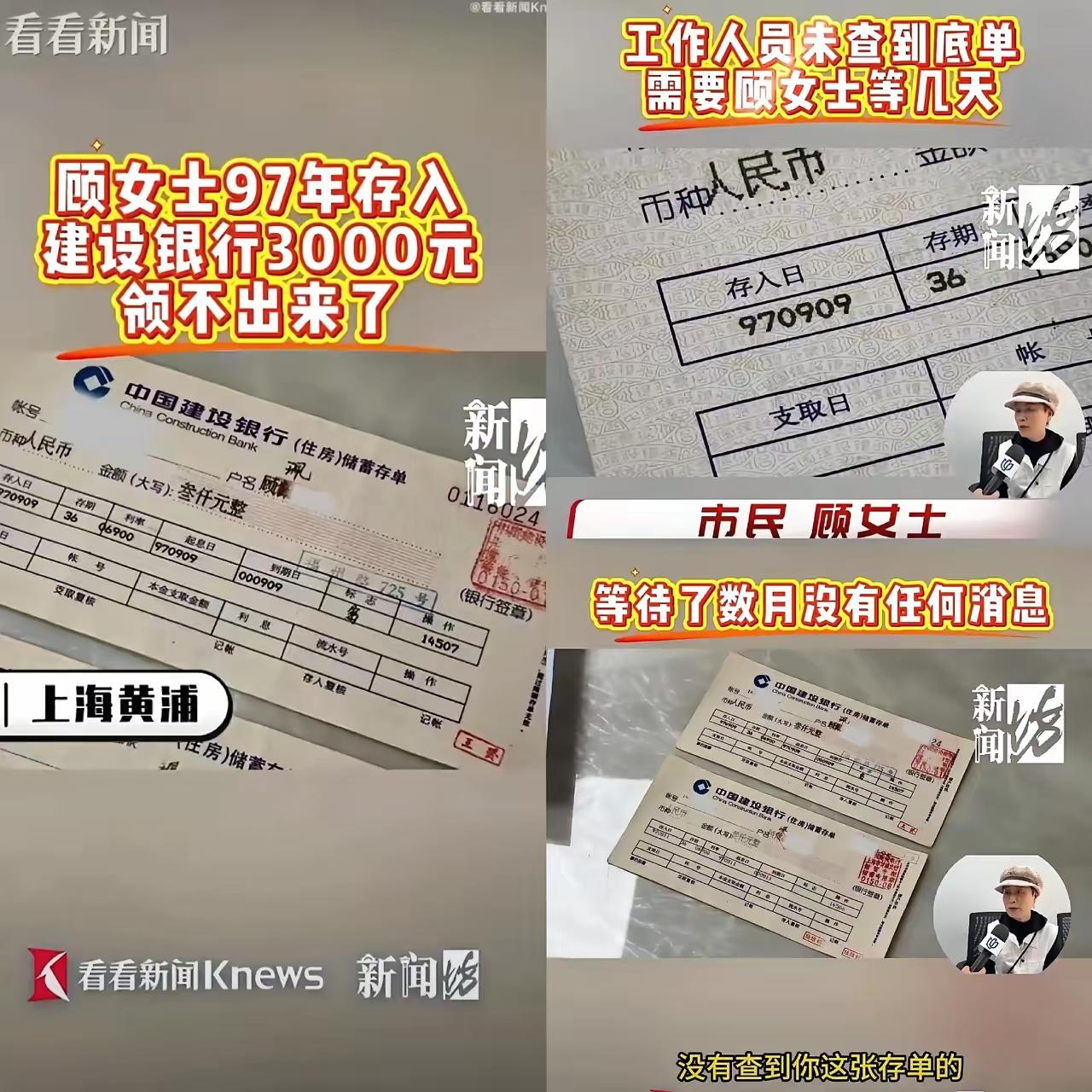

白纸黑字的存单,铁证如山,银行却耍起了无赖! 上海顾女士28年前的存款,如今想取出来,比登天还难。这背后,究竟藏着什么猫腻? 上海的顾女士最近遇到了一件烦心事。她拿着两张1997年在中国建设银行存下的定期存单,满心以为能顺利取回自己的血汗钱。 可谁能想到,这竟成了一场长达数月的拉锯战。 银行柜台给出的理由听起来似乎很“合理”:存单时间太久了,需要后台核对信息。 顾女士表示理解并愿意配合。然而,这一等就是整整三个月,期间杳无音信。 顾女士心急如焚,多次打电话询问进度,得到的答复却总是那句冰冷的“还在查,没找到存单底根”。 耐心被耗尽的顾女士,最终只能选择最无奈的方式——投诉。 银行的态度在投诉后似乎变得积极起来。 建行迅速成立了一个由消保部、渠道部等多个部门组成的工作小组,声称每天都在全力排查,甚至派人远赴奉贤、厦门等地去寻找那份遗失的记录。 但这番“积极”的姿态,更像是一场精心编排的表演。 如果说找不到底根是技术问题,那么银行接下来的操作就暴露了其真实盘算。 银行的潜台词很明显:我们找不到自己的账本,所以你的钱暂时不能动。 银行方面承认,从1997年至今,系统经历了多次升级,数据在迁移过程中可能丢失了。 这个解释看似坦诚,却将银行自身管理的重大疏漏,轻描淡写地归结为技术迭代的必然阵痛。 然而,顾女士用事实戳破了银行的这层窗户纸。 她同期办理的其他存单,包括2004年在建行的另一笔存款,都存在相同的生僻字问题,却都顺利兑付了。 其中一张一万元的存单甚至还获得了八千元的利息。 这说明,所谓的生僻字问题根本不是核心障碍。 银行真正的算盘,是想通过拖延,来规避一个更麻烦的内部流程。这个流程就是“营业外支出”。 一旦启动该程序,就意味着银行承认了自身错误并直接赔付,这在内部考核中显然不是一个光彩的记录。 银行宁愿让一个普通的储户苦等数月,也不愿启动一个让自己“难堪”的内部程序。 这种将自身管理成本和风险,悍然转嫁给储密的做法,彻底暴露了其店大欺客的傲慢。 法律的规定是明确的。《商业银行法》和相关司法解释都强调了银行“见票即付”的义务。 只要储户手中的存单是真实的,银行就必须无条件兑付。找不到底根,是银行自己的问题,责任不在储户。 可是在现实操作中,神圣的法律条文,似乎还不如银行内部一个僵化的流程来得有约束力。 这无疑是对金融法治的公然挑战,也让公众对银行的信任体系产生了巨大的动摇。 顾女士的遭遇绝非个案。 它像一面镜子,照出了整个银行业在数字化转型浪潮中,一个被刻意忽视的巨大黑洞,历史数据治理的严重缺失。 这背后隐藏的系统性风险,远比一张6000元的存单要可怕得多。 2023年,六大国有银行因数据治理相关问题被罚款高达1.37亿元,同比猛增300%,而建行恰恰是被罚金额最高的,达到了惊人的7342万元。 更具讽刺意味的是,也正是在2023年,建行还高调宣布获得了数据管理能力成熟度(DCMM)的最高等级5级认证。 一边是光鲜的行业认证,一边却是连28年前的存单底根都找不到的尴尬现实。 这种巨大的反差说明,银行在追求新技术、新业务的道路上一路狂奔,却早已将保障储户数据安全这份最根本的责任抛在了脑后。 所谓的“日处理峰值超千亿条数据”的先进系统,却保全不了一份小小的历史凭证。 事件发酵至今,建行上海市分行的回应更是令人失望。 他们对外宣称“因客户个人问题,不便透露进展”,试图将责任引向储户,缺乏最起码的透明与担当。 这种公关说辞,无疑是火上浇油。 广大网友的眼睛是雪亮的,舆论几乎一边倒地呼吁银行“先兑付后内查”。 因为所有人都明白一个朴素的道理:我把钱存在你这里,你就有责任还给我。 这无关技术,只关乎信用。 银行如今的拖延,不仅仅是损失几千块钱利息的问题。 它正在侵蚀的,是作为国家金融支柱的国有大行最宝贵的资产——公众的信任。 当储户连白纸黑字的存单都无法信赖时,我们还能信赖什么?

王振波

无赖的表现

欢欢

什么防电诈,说到底就是银行想赖账!