今天和司法局的朋友在一起吃饭,今天和司法局的朋友小聚吃饭,酒过三巡聊起当下热门的异地金融调解,他一开口就直言不讳,瞬间刷新了我对这事的认知。

他说:“现在市面上那些所谓的异地金融调解中心,说白了就是催收公司换了个马甲,根本不是正规的调解机构,就是个异类!”

首先,我在人民参与和促进法治科这个部门也有快5年的时间了,关于调解最基础的核心是基于双方自愿,这是调解最基本的底线,而且正规调解流程特别严谨,得先核实纠纷细节、调查案件真相,就连涉案金额都要反复核算确认,怎么可能打一个电话,张口就说“我来给你调解”?这根本不符合任何调解规范,更别提即将在5月1日施行的《商事调解条例》中明确要求商事调解要遵循自愿、合法的原则,流程必须规范有序。

更关键的是,这些异地调解中心主动打电话,本身就存在很大问题。按照规定,他们要开展调解,必须提供网贷平台委托他们调解的正规协议或合同,这是最基本的授权证明,没有委托就没有调解的资格,毕竟调解授权必须明确具体,要有正规的授权委托书才行。除此之外,他们能获取负债人的私人电话,还得提供个人隐私信息的合法来源证明,要知道,私人号码属于隐私,私自获取、使用都是不合规的。

接着,朋友反问我:“你想想,那些天天给负债人打电话,张口就说要调解的人,有一个能拿出这两份证明的吗?几乎没有吧!”他们既没有合法的跨区域调解资质,也没有合规的委托授权和隐私来源证明,更无法提供调解员的合法资质,说白了就是打着“跨区域调解”的幌子,行催收之实。

那么问题来了,为何他们不能拿出这两份证明呢?这很简单,他们根本没有,别说委托他们调解了,恐怕就连他们是如何获取负债人的私人号码的这都是他们无法回答的问题,毕竟私人号码属于个人隐私,未经同意或授权以外的都是非法获取行为。

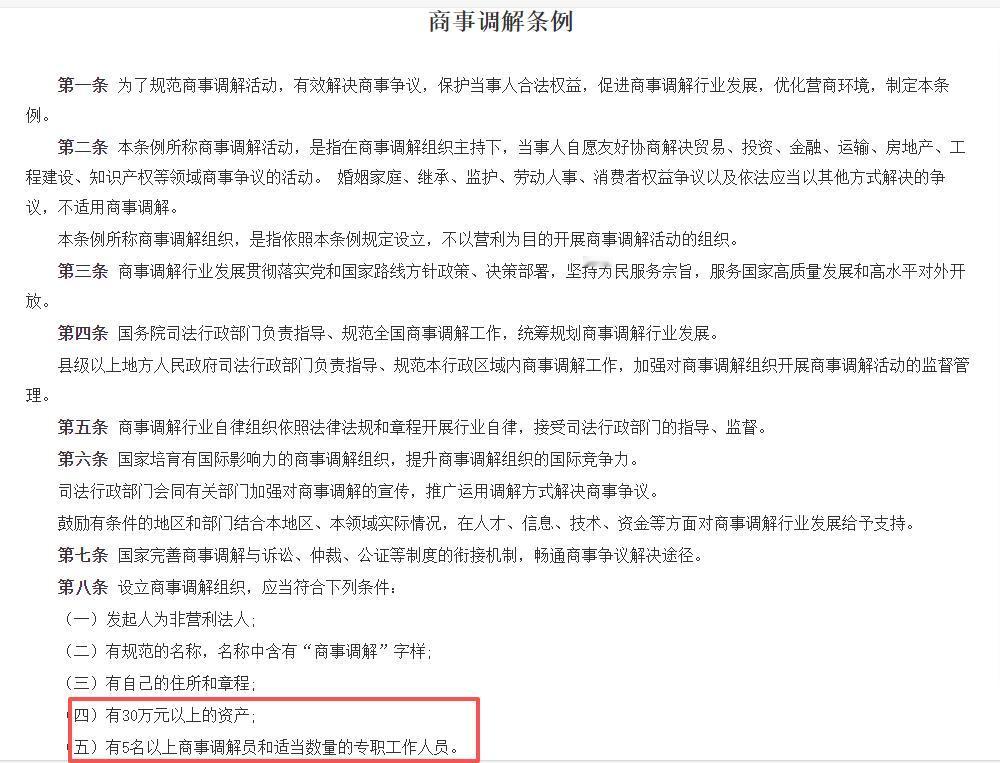

我们就拿河南某市的一家商事金融调解中心和新乡网友小黄的事来说吧,小黄是在2018年申请的贷款,签订贷款的电子合同时间也是2018年,但这家商事调解中心成立于2024年,从这一点可以说明这家商事调解中心并非合同约定的调解中心,而值得一提的是,这家商事调解中心注册资金才3万元,而依据2026年1月6日发布的《商事调解条例》第八条中的第四章要求,有30万元以上的资产和第五条要求、有5名以上商事调解员和适当数量的专职工作人员,很明显这家商事调解中心不符合该条例。

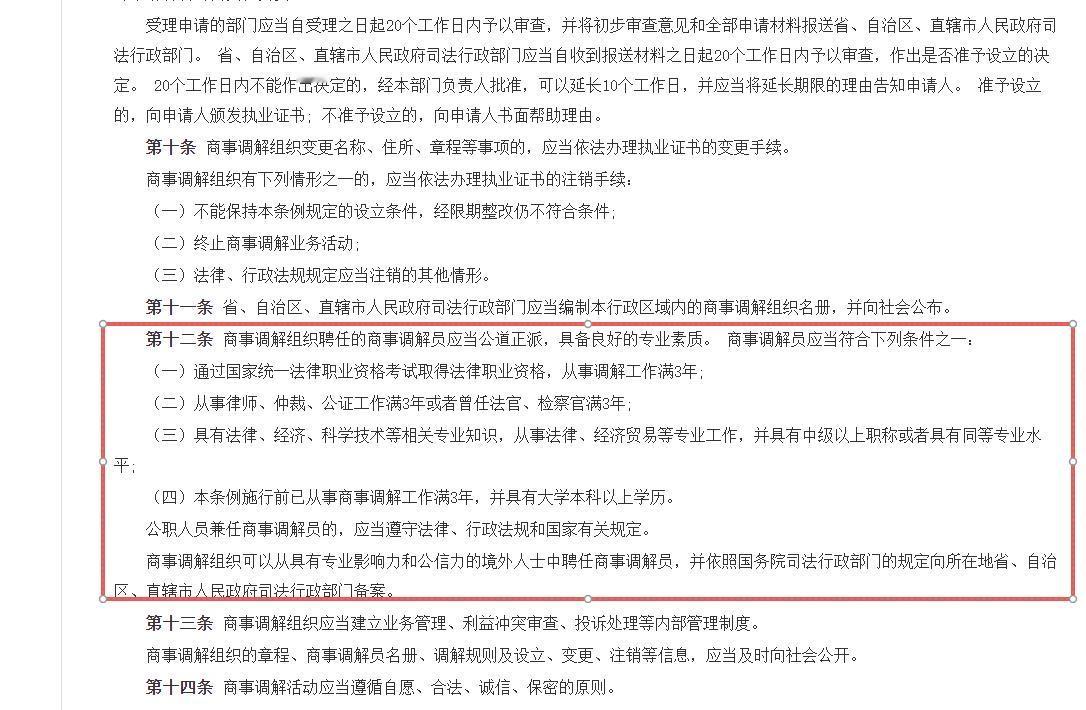

除此之外,第十二条也明确了,商事调解组织聘任的商事调解员应当公道正派,具备良好的专业素质。 商事调解员应当符合下列条件之一:

第一、通过国家统一法律职业资格考试取得法律职业资格,从事调解工作满3年。

第二、事律师、仲裁、公证工作满3年或者曾任法官、检察官满3年。

第三、具有法律、经济、科学技术等相关专业知识,从事法律、经济贸易等专业工作,并具有中级以上职称或者具有同等专业水平。

第四、本条例施行前已从事商事调解工作满3年,并具有大学本科以上学历。

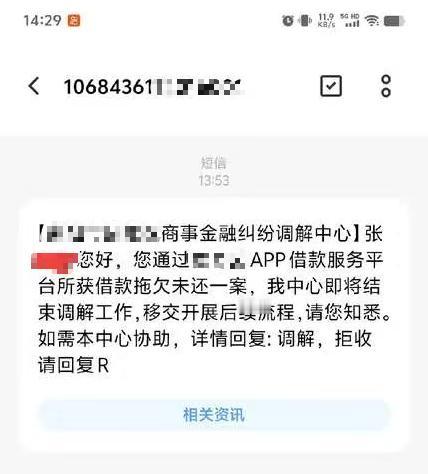

从你给我看的网友提供的截图来看,这家商事调解中心很明显不满足这些调解,在短信中虽然明确了商事金融调解中心的名称,但短信的内容我个人觉得违规。

首先,我们先说说第一个违规点,张某您好,您通过某某艺APP借款服务平台所获借款拖欠未还一案,我中心即将结束调解工作,移交开展后续流程,从这条信息就能一眼看出,这根本不是正规调解,而是典型的以调解为幌子进行威胁催收,为什么我明确说这是威胁?理由非常充分:

第一、整条短信完全没有任何调解该有的内容。正规调解至少要说明调解事项、协商方案、沟通渠道,而这里只字不提,完全不符合调解的基本形式。

第二、短信通篇只强调 “结束调解、移交后续流程”,用后续处理手段给当事人施压,本质就是借 “调解” 之名,行催收恐吓之实。

第三、也是最关键的一点:短信里既没有写明具体涉案金额,也没有任何受委托的证明信息。

按照法律规定和正规调解流程,调解机构必须先明确案件金额、出示债权方的委托授权,才能开展调解工作,再说了,这家商事金融调解中心本身就不具备商事调解的资质,但现在的问题是,这家商事金融调解中心是如何通过审核注册的呢?