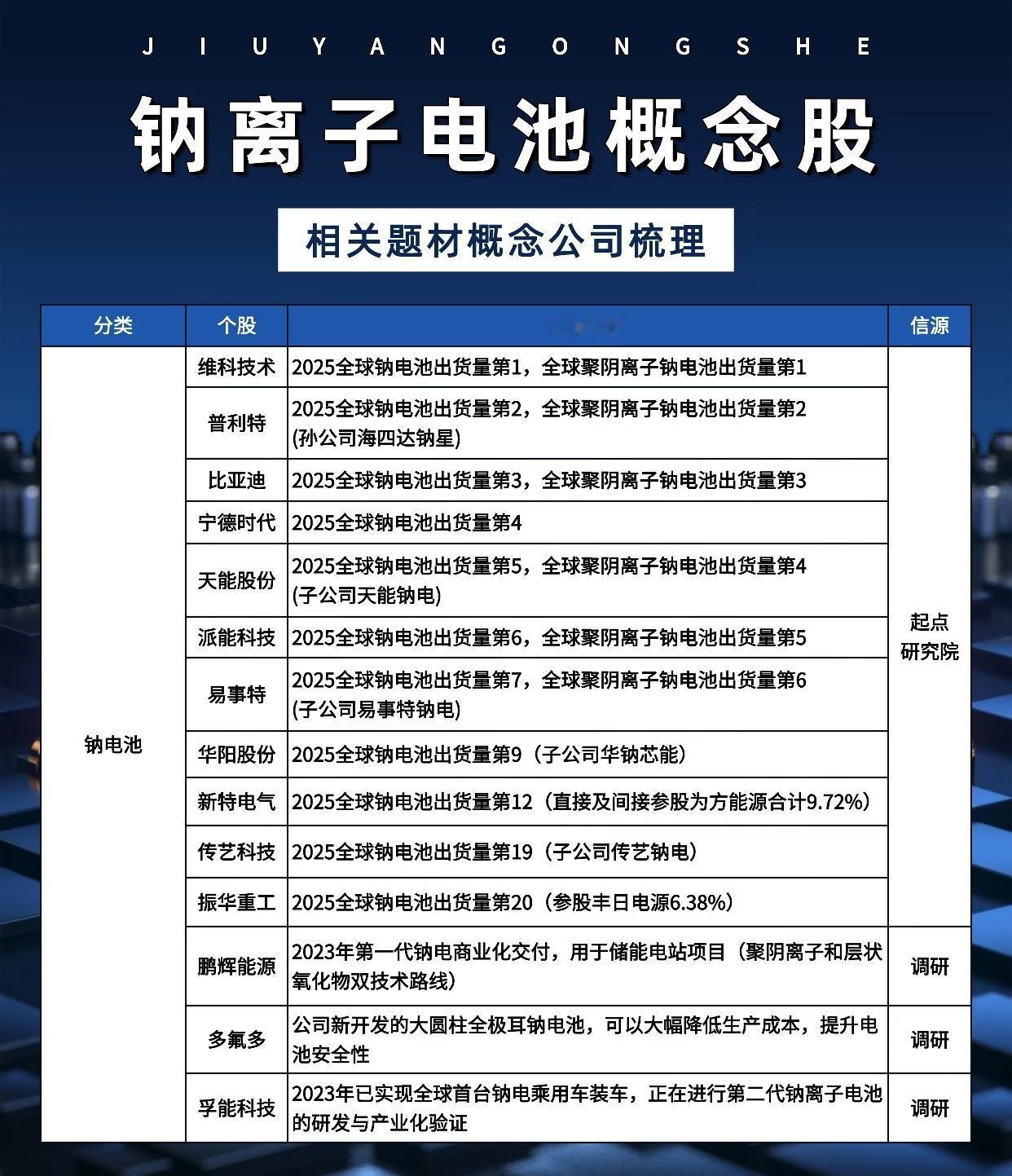

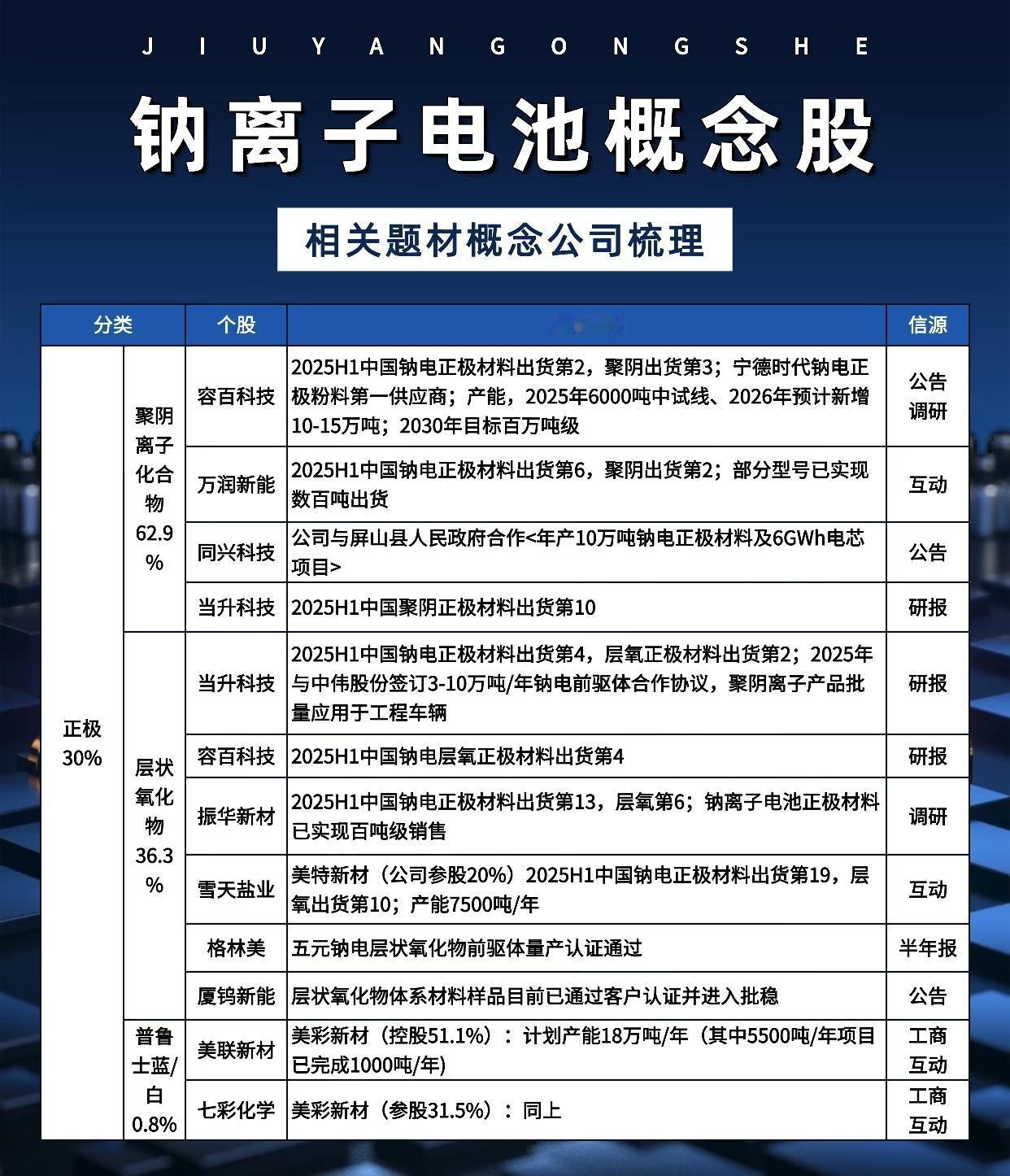

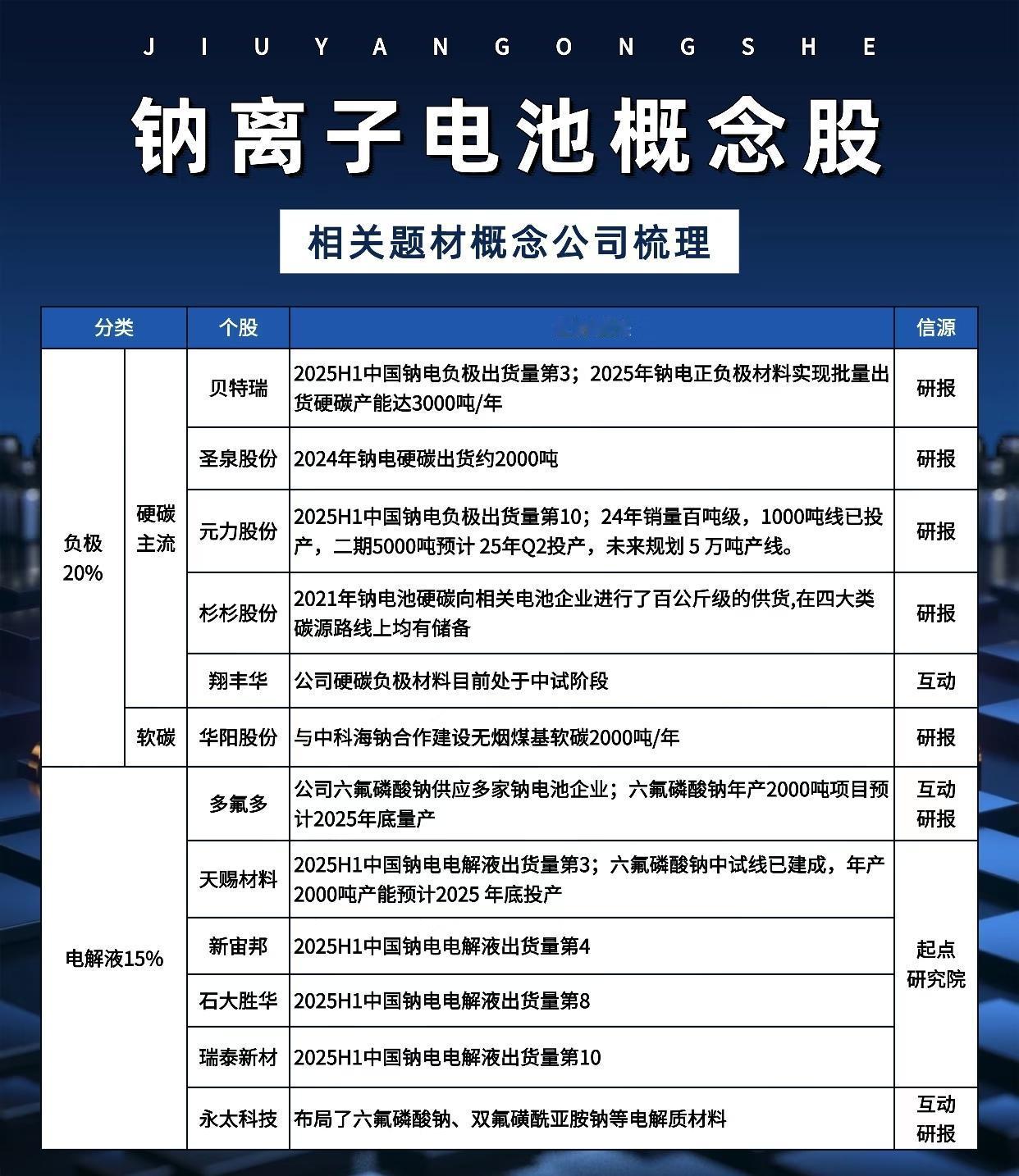

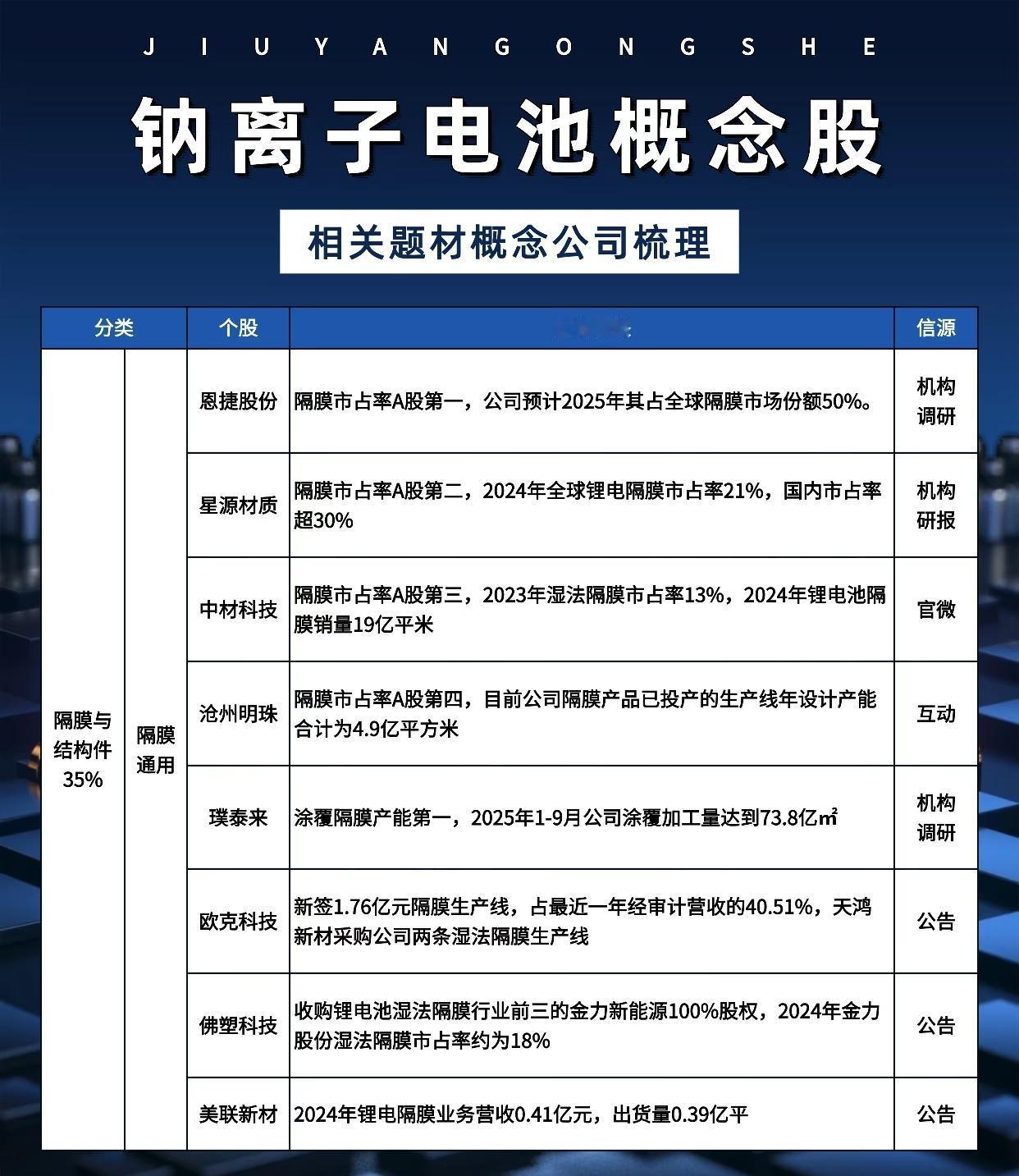

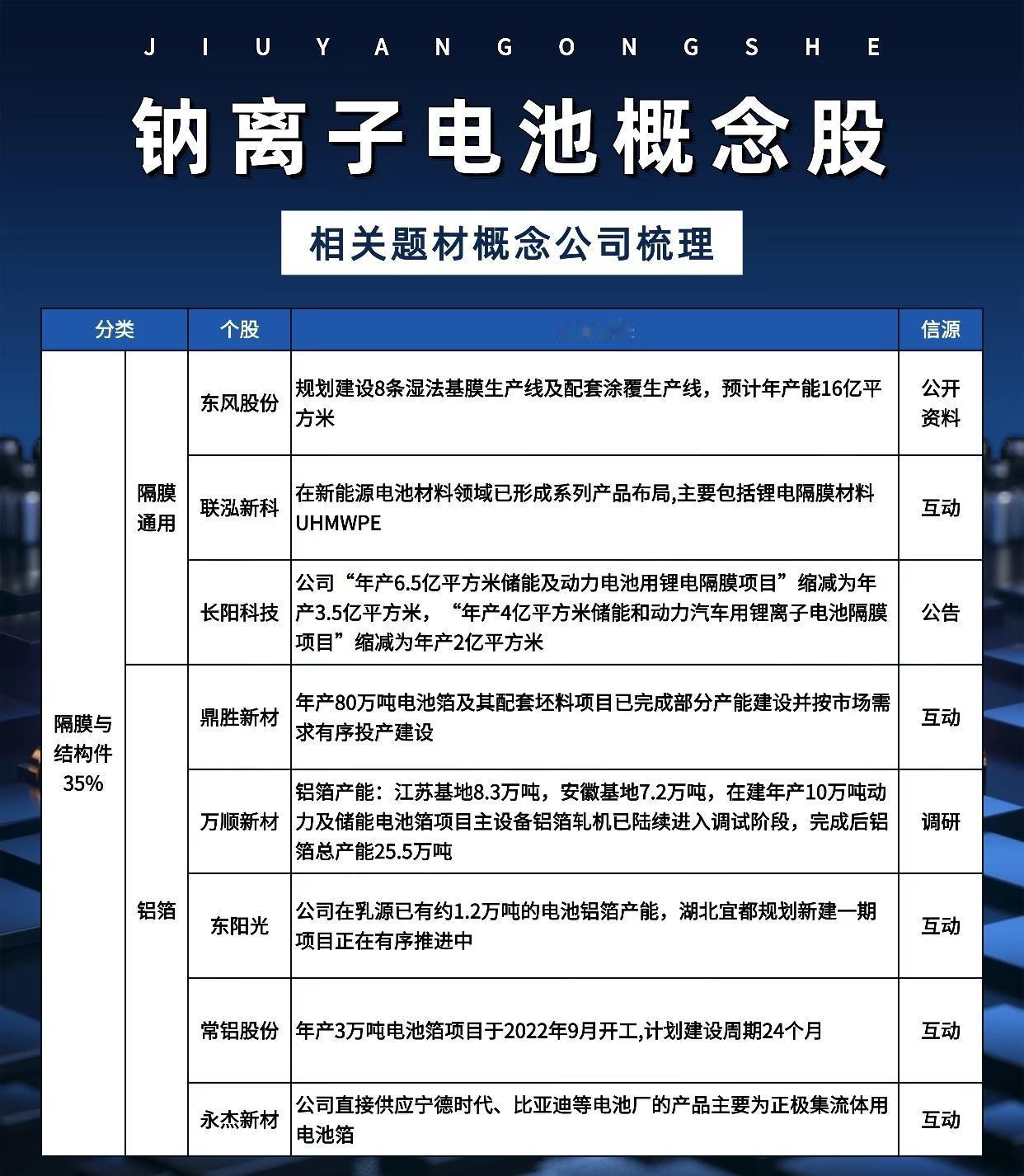

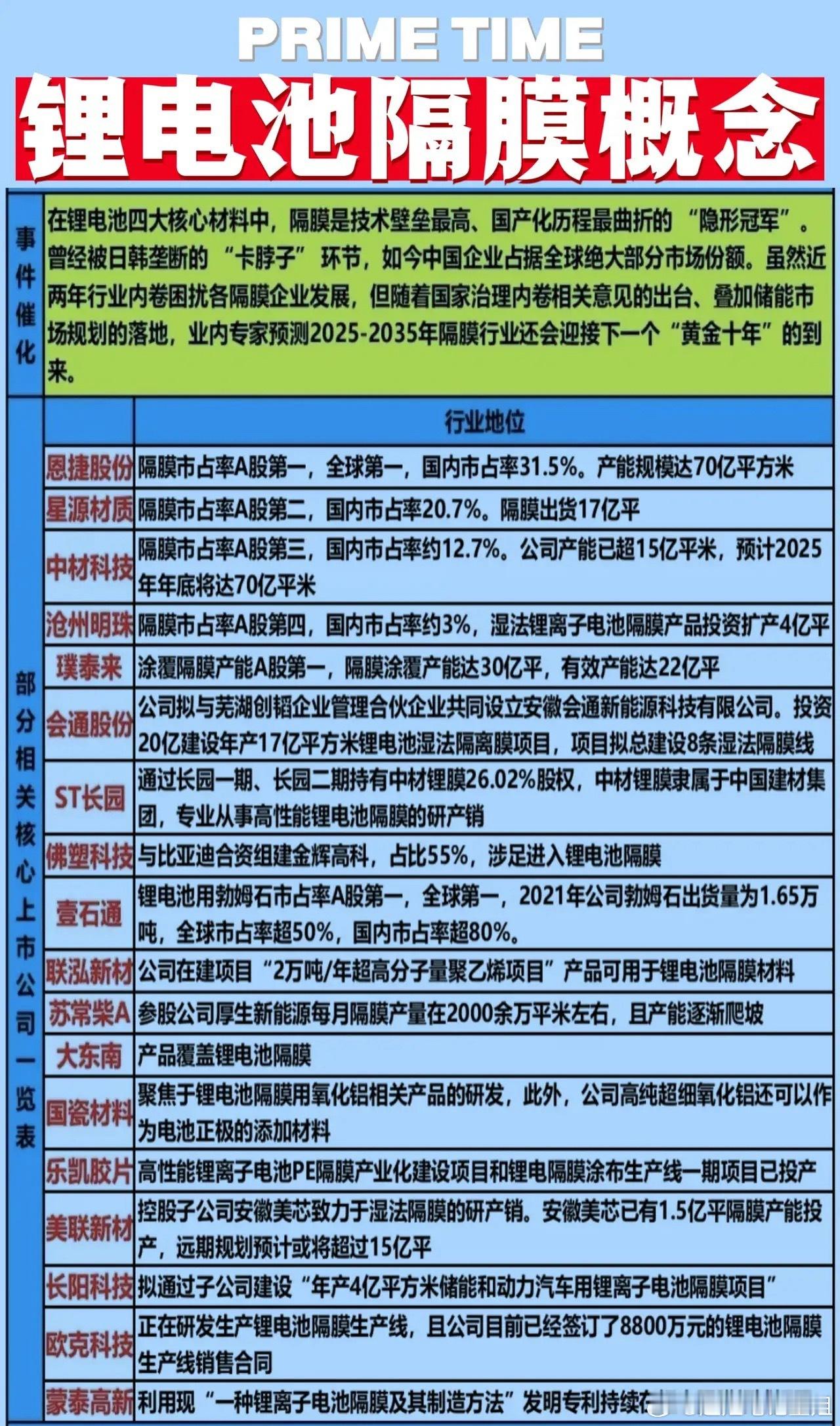

以下是对“钠离子电池概念股”相关题材概念公司的系统梳理: 一、钠离子电池(电芯)相关企业(出货量排名为主) 1. 维科技术:预计2025年全球钠电池出货量排名第1,全球聚阴离子钠电池出货量第1。 2. 普利特(孙公司:海四达钠星):2025年全球钠电池出货量第2,聚阴离子钠电池出货量第2。 3. 比亚迪:2025年全球钠电池出货量第3,聚阴离子钠电池出货量第3。 4. 宁德时代:2025年全球钠电池出货量第4。 5. 天能股份(子公司:天能钠电):2025年全球钠电池出货量第5,聚阴离子钠电池出货量第4。 二、钠电正极材料企业 (一)聚阴离子化合物(占比高,出货量领先) 1. 容百科技:2025H1中国钠电正极材料出货第2,聚阴离子出货第3;是宁德时代钠电正极粉料的第一供应商;2025年6000吨中试线,2026年预计新增10-15万吨,2030年目标百万吨级。 2. 万润新能:2025H1中国钠电正极材料出货第6,聚阴离子出货第2;部分型号已实现数百吨出货。 3. 同兴科技:与屏山县政府合作建设年产10万吨钠电正极材料及6GWh电芯项目。 4. 当升科技:2025H1中国聚阴正极材料出货第10。 (二)层状氧化物(主流技术路线之一) 1. 当升科技:2025H1中国钠电正极材料出货第4,层氧正极材料出货第2;与中伟股份有3-10万吨/年前驱体合作,聚阴离子产品用于工程车辆。 2. 容百科技:2025H1中国钠电层氧正极材料出货第4。 3. 振华新材:2025H1中国钠电正极材料出货第13,层氧第6;钠电正极材料已实现百吨级销售。 4. 雪天盐业(参股美特新材20%):美特新材2025H1中国钠电正极材料出货第19,层氧出货第10;产能7500吨/年。 5. 格林美:五元钠电层状氧化物前驱体已通过量产认证。 (三)普鲁士蓝/白(占比较小) 1. 美联新材(控股美彩新材51.1%):计划产能18万吨/年,其中5500吨项目已完成1000吨。 2. 七彩化学(参股美彩新材31.5%):同上。 三、钠电负极材料企业 硬碳(主流负极材料) 1. 贝特瑞:2025H1中国钠电负极出货量第3;2025年正负极材料实现批量出货,硬碳产能达3000吨/年。 2. 圣泉股份:2024年钠电硬碳出货约2000吨。 3. 元力股份:2025H1中国钠电负极出货量第10;2024年销量百吨级,1000吨线已投产,二期5000吨预计2025年Q2投产,远期规划5万吨。 4. 杉杉股份:2021年起向电池企业百公斤级供货,具备四大碳源路线储备。 5. 翔丰华:硬碳负极材料处于中试阶段。 软碳 1. 华阳股份:与中科海钠合作建设无烟煤基软碳2000吨/年。 四、钠电电解液企业 1. 多氟多:供应多家钠电池企业六氟磷酸钠,年产2000吨项目预计2025年底量产。 2. 天赐材料:2025H1中国钠电电解液出货量第3;六氟磷酸钠中试线已建成,2000吨产能预计2025年底投产。 3. 新宙邦:2025H1中国钠电电解液出货量第4。 4. 石大胜华:2025H1中国钠电电解液出货量第8。 5. 瑞泰新材:2025H1中国钠电电解液出货量第10。 五、隔膜与结构件企业(占比35%) 主要隔膜企业 1. 恩捷股份:隔膜市占率A股第一,预计2025年占全球隔膜市场份额50%。 2. 星源材质:隔膜市占率A股第二,2024年全球市占率21%,国内超30%。 3. 中材科技:隔膜市占率A股第三,2023年湿法隔膜市占率13%,2024年锂电池隔膜销量19亿平米。 4. 沧州明珠:隔膜市占率A股第四,现有生产线年设计产能合计4.9亿平方米。 5. 璞泰来:涂覆隔膜产能A股第一,2025年1-9月涂覆加工量达73.8亿㎡。 隔膜通用及其他 1. 东风股份:规划建设8条湿法基膜及涂覆线,预计年产能16亿平方米。 2. 联泓新科:在新能源电池材料领域布局,包括锂电隔膜材料UHMWPE。 3. 长阳科技:调整储能及动力电池用锂电隔膜项目规模,原项目缩减后继续推进。 六、铝箔(电池集流体关键材料) 1. 鼎胜新材:年产80万吨电池箔及配套坯料项目,部分产能已按需投产。 2. 万顺新材:江苏基地8.3万吨铝箔,安徽基地7.2万吨,另有在建10万吨动力及储能电池箔项目,主设备已调试,完成后总产能25.5万吨。 3. 东阳光:乳源已有约1.2万吨电池铝箔产能,湖北宜都新建项目有序推进。 4. 常铝股份:年产3万吨电池箔项目2022年9月开工,建设周期24个月。 5. 永杰新材:直接供应宁德时代、比亚迪等,产品主要为正极集流体用电池箔。