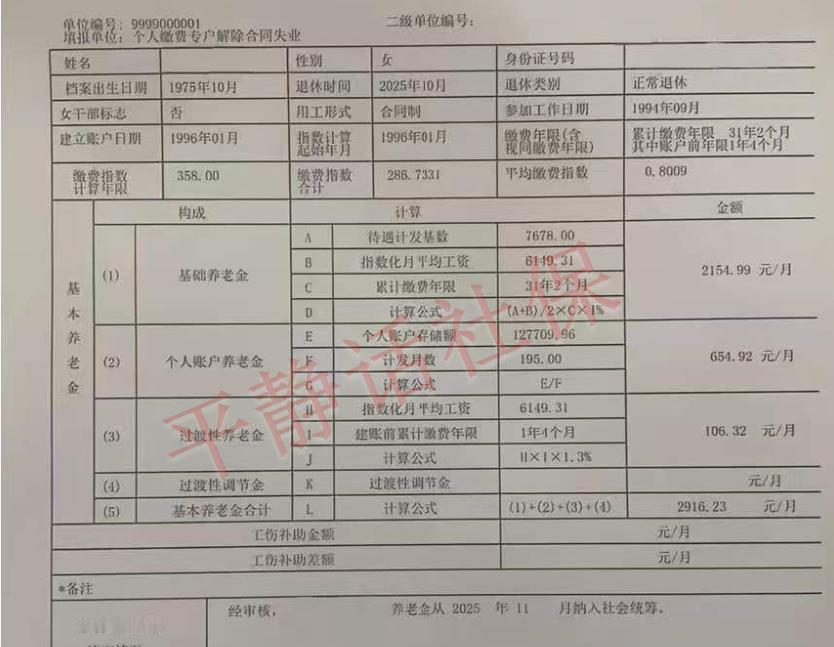

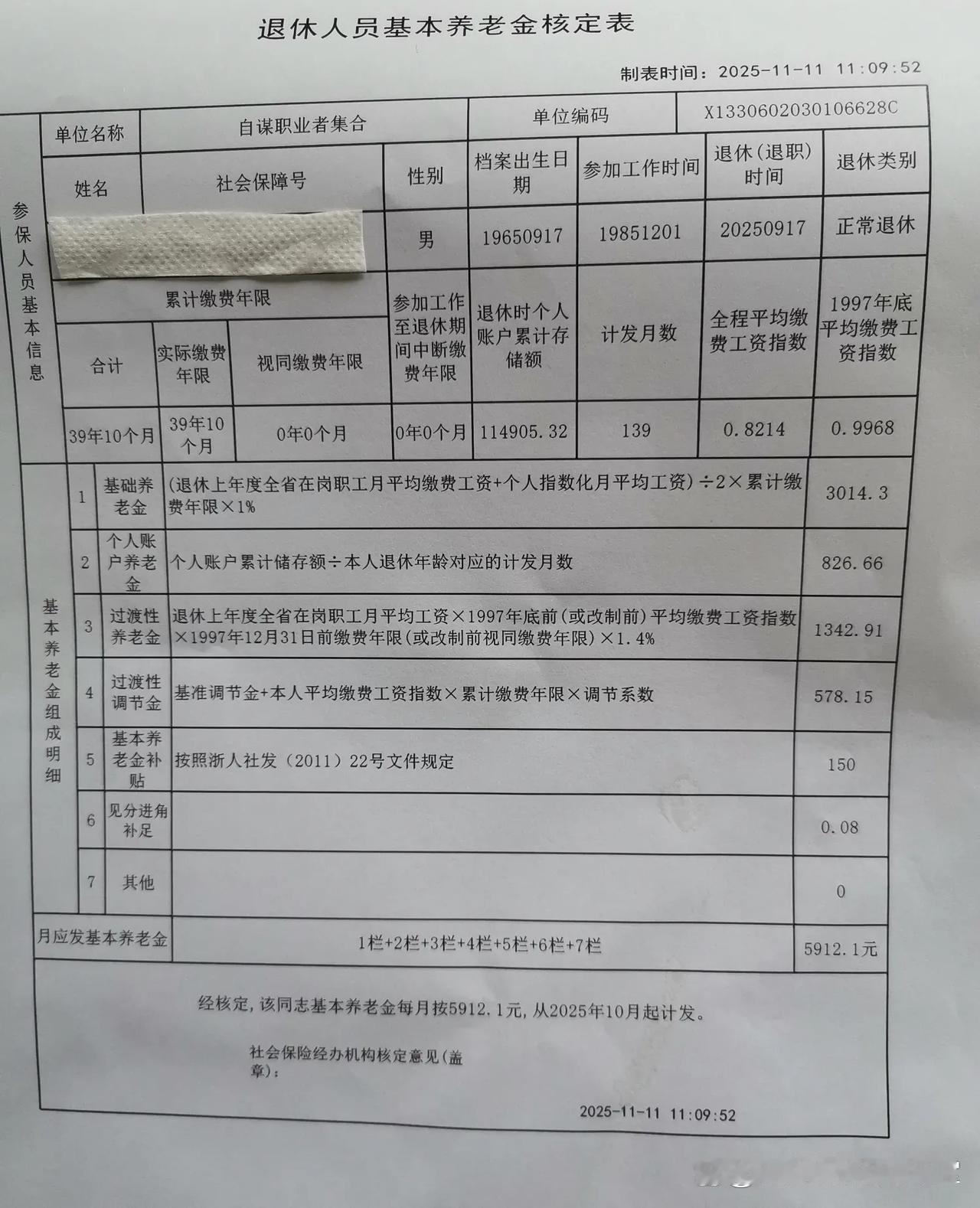

50岁退休的闺蜜,现在竟比我55岁退的滋润10倍?2025新规下,选错真的亏大了! 同样是女性退休,为啥有人50岁退了游山玩水、广场舞跳得欢,有人55岁退了反而愁眉苦脸?身边真实例子戳破真相:我和闺蜜同年生,她50岁果断辞职,我硬扛到55岁,本以为多领的养老金能碾压她,结果现在她的日子比我滋润太多——这不是个例,2025年延迟退休新规落地后,50岁退还是55岁退,早不是“想不想”的选择题,而是藏着3笔账的“人生决策题”,算错一步可能后悔十几年! 首先明确:不是所有人都能自由选! ✅ 能选的人:企业女干部、管理岗职工,按新规可在52-55岁弹性选择;部分地区工龄满30年的职工,可申请50岁退休。 ❌ 不能选的人:普通企业女职工(如流水线、保洁)大多50岁退;灵活就业女性(自己交社保),多数地区要求55岁退,没法提前。 接下来算3笔关键账,决定你的选择: 1. 养老金账:55岁退每月多领1000-1500元常态! 按2025年最新测算,多缴5年社保的差距体现在三点:缴费年限多5年,基础养老金多400-600元;个人账户多存3-4万(含利息),计发月数从195个月减到170个月,每月又多400-600元;加上社平工资每年涨4%-5%,计发基数再提一档。活到80岁算,55岁退能多领20万左右总养老金。 2. 身体账:健康成本比养老金贵! 我闺蜜50岁退时,血压血糖都正常,每天晨练、养花、跟团旅游,一年下来体检没毛病;而我55岁退前,因为工作压力大,失眠、颈椎痛缠身,现在每月药费就得花800多,多领的养老金大半贴进去了。50岁后身体机能下滑,若工作劳累,“硬扛5年”可能得不偿失——退休生活的核心是舒心,不是数字。 3. 现实账:家庭与收入的平衡更重要! 如果50岁时收入稳定、工作轻松,甚至能升职加薪,晚退5年既多拿工资,又能提升养老金基数,长远更划算;但如果要帮衬带孙辈、照顾老人,或收入不稳定、就业困难,早退休换清闲,把时间留给家人,也是明智选择。我闺蜜就是因为要帮女儿带娃,50岁退了既尽了力,自己也没那么累;而我没这方面顾虑,却忽略了身体扛不住。 还有两个隐性差异别忽略: - 医保待遇:55岁退休大概率缴满20-25年医保最低年限,直接享终身医保;50岁退若没缴满,还得补缴或续缴。 - 养老金调整:50岁退能多5次上调机会,但55岁退的基数高,每次上调金额可能更多。 最后直接对号入座: 🌟 优先选50岁退休:身体状况一般、工作压力大、收入不稳定,或有迫切家庭需求的女性。早退休换轻松状态,生活质量未必比多领养老金差。 🌟 优先选55岁退休:身体好、收入稳定且较高、社保缴费基数不低的女性。多干5年多挣钱、多缴社保,晚年保障更足,长远更划算。 提醒一句:退休选择只有一次,一旦办理不能更改!拿不准的话,先去社保局查缴费记录,用养老金测算器算清两种方案的具体金额,再结合自身情况做决定 退休 50岁退休 退休流程 退休安排 退休过渡期 退休年龄调整 退休新办法