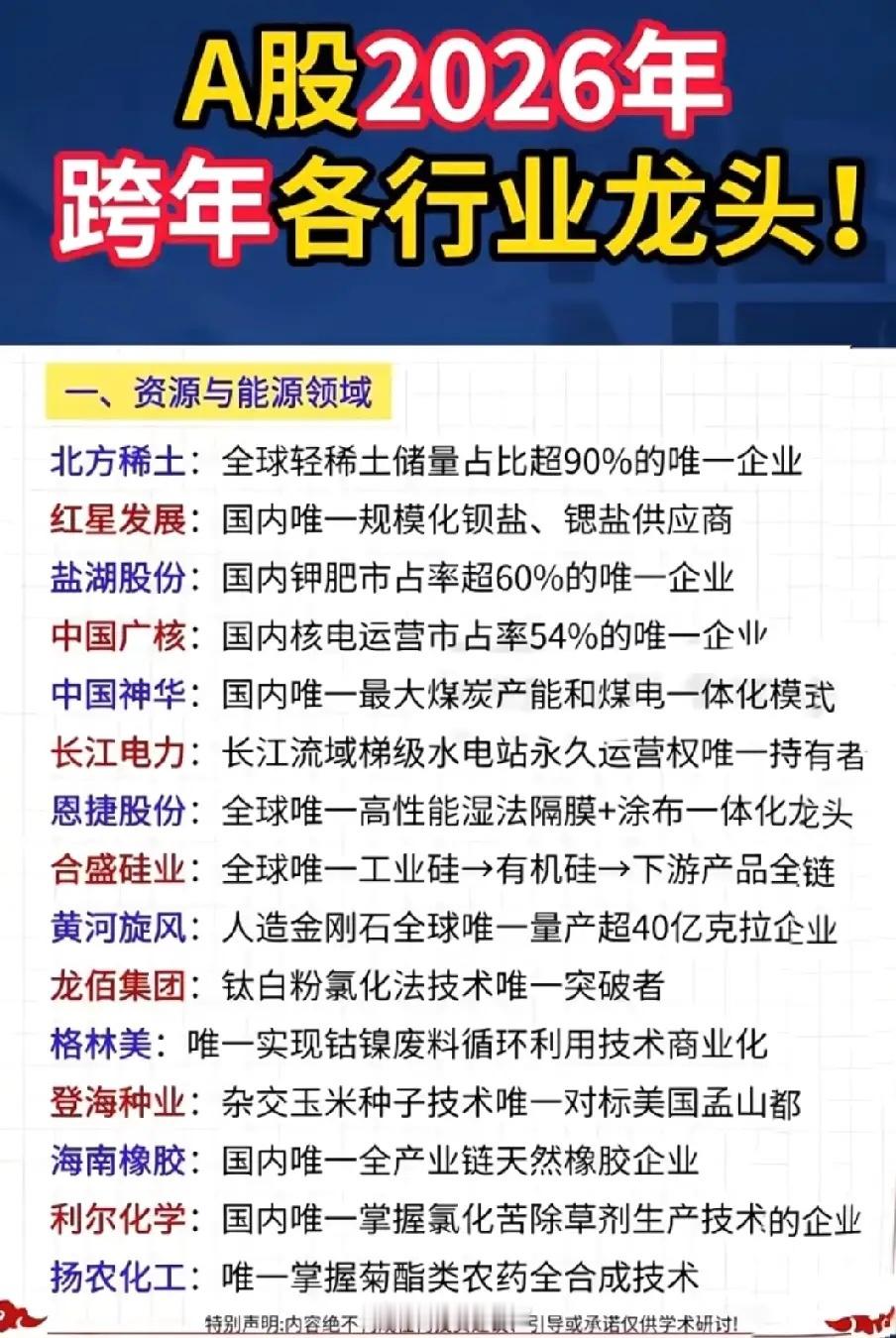

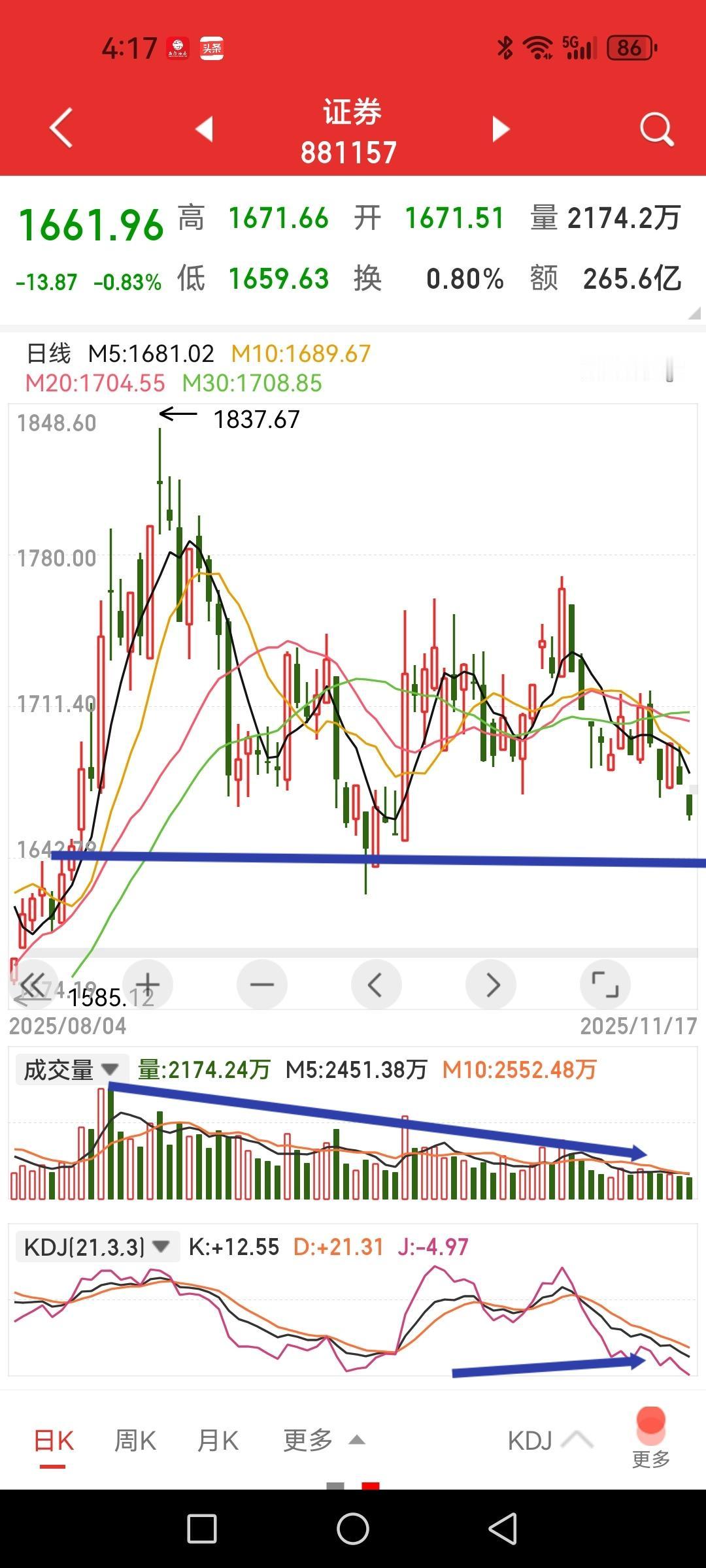

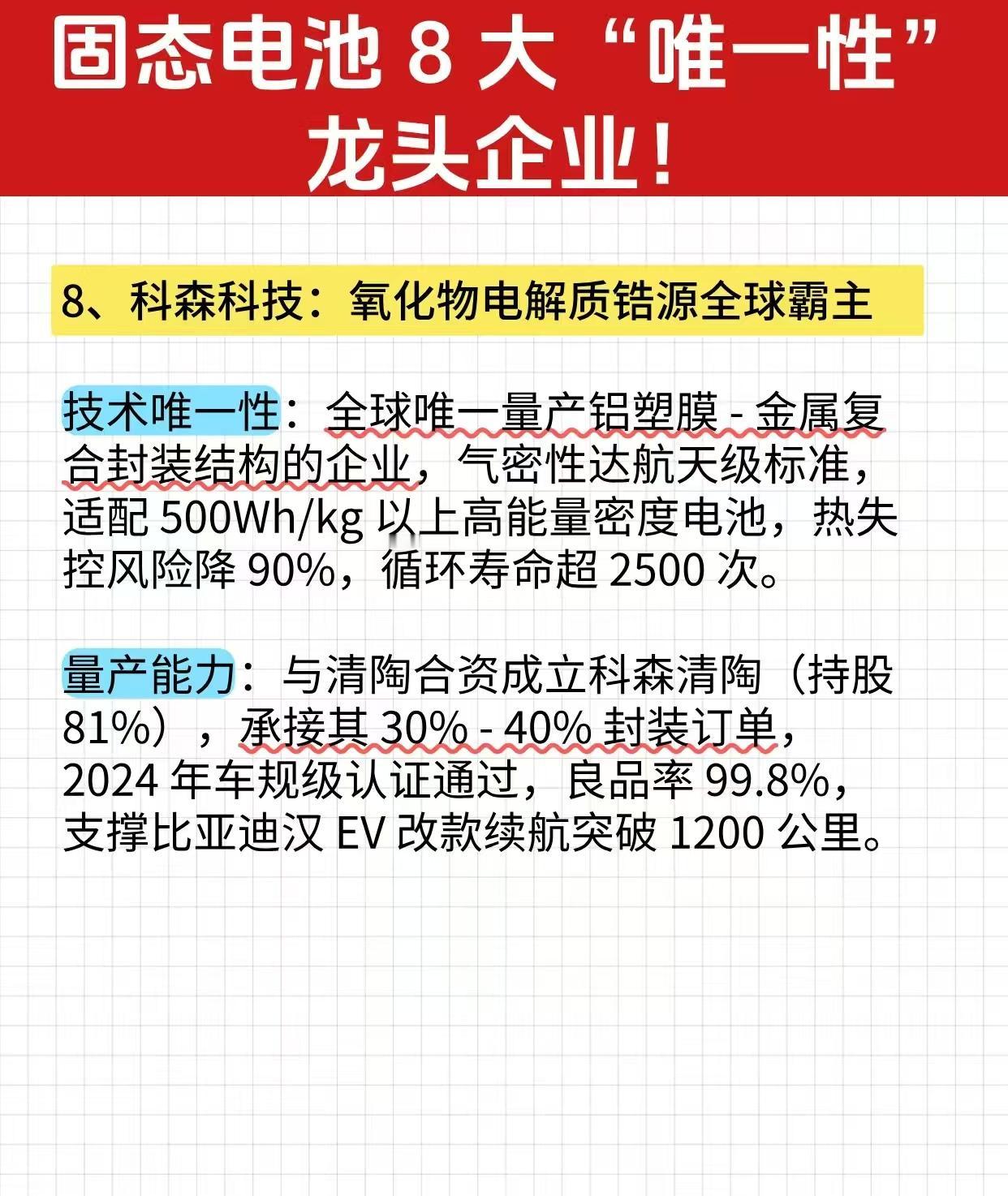

11月17日A股策略:政策呵护下,下周这些方向值得深耕周末的A股消息面不算平静,央行8000亿元买断式逆回购直接给市场注入流动性,巴菲特建仓谷歌、三星芯片涨价60%的产业动态刷屏,还有AI领域即将到来的技术突破,看似利好扎堆,但市场依旧被量化主导,涨跌切换快得让人措手不及。周五的分化行情就是最好的证明:美股科技大跌带崩我们的半导体、算力,银行、石油却逆势上涨,流感概念、区域题材轮动反弹,尾盘波动更是量化资金折腾的结果。其实量化主导的震荡轮动,下周大概率还会延续,前排机构不进场,市场话语权就难转移。与其纠结指数涨跌,不如盯着有真实产业逻辑和业绩支撑的方向,今天就把下周的机会拆得明明白白。存储的大周期逻辑压根没被打破。三星、海力士Q3已经环比涨价,现在每月都在调整价格,而周五被量化砸盘的A股存储概念,只是受了美股铠侠回调的牵连——要知道铠侠主要依赖消费电子,和国内聚焦数据中心、汽车存储的原厂完全不是一个赛道。国内做DRAM、SLC的几家原厂,产品涨价幅度远高于TLC、QLC这类3D NAND,江波龙、佰维存储靠着自有品牌和封测能力,在行业里稳居前列,和普通模组厂不在一个梯队。机构前期错过了不少机会,现在就等着波动拿筹码,所以跌下来正是低吸的好时候,重点看能跟上涨价节奏的龙头。半导体链的机会不止设备,材料端的突围更值得关注。中芯国际业绩说明会透露,50%穿透规则暂停到明年底,应用材料有6亿美元设备能继续发货,光刻机也在提前囤货,明年先进制程和存储产能的高端化会有飞跃,晶圆代工、高端设备自然不用愁。更关键的是半导体材料,日本信越化学限供KrF光刻胶后,国内缺口明显,晶瑞股份的KrF光刻胶已经完成中试进入客户测试,南大光电的ArF光刻胶也通过了认证,这些企业正在填补国产化最后一块短板。随着晶圆厂扩产加速,光刻胶、靶材等细分领域的龙头,后续放量空间很大。AI赛道除了光交换器,配套硬件已经迎来订单爆发。巴菲特抛售苹果加仓谷歌,核心是看好其AI全产业平台,而谷歌用到的OCS光交换器,腾景科技、德科立、光库科技这些标的可以重点留意。除此之外,AI算力扩张还带火了液冷赛道,英维克三季度斩获英伟达1200台液冷机柜订单,占中国区需求的一半,订单都排到2026年了;永贵电器绑定华为超充网络,跟着10万+全液冷超充桩建设节奏,业务量价齐升。这些配套硬件企业的业绩确定性很强,是AI赛道里最实在的机会。消费行业正在筑底复苏,龙头企业的确定性越来越高。从数据来看,茅台25Q1回款同比增长10.5%,五粮液回款完成率超90%,库存都回归到1-1.5个月的健康水平,某区域商超连锁10月同店增长更是达到15%。行业虽然还在出清期,但高端白酒和优质商超的需求韧性很足,加上促消费政策持续发力,居民消费意愿正在回升。那些业绩预告超预期、现金流稳定的龙头,估值不算高,安全边际拉满,适合长期布局。军工电子的需求正在集中释放,地缘局势给足了催化。全球地缘不确定性加剧,2025年国防预算达到1.78万亿元,同比增长7.2%,其中精确制导武器采购量增幅高达40%。北方长龙近期拿到中东10亿元无人机复合材料部件订单,还有企业中标空军雷达配套项目,订单金额超5亿元。军工电子作为军工信息化的核心,需求刚性且持续,下周可以重点关注那些三季度业绩预增、订单充足的标的,业绩兑现能力是关键。基建稳增长的托底力度正在加码,央企龙头订单不断。专项债发行提速,重大项目开工率持续提升,中国建筑近期斩获98.5亿元重大订单,涵盖福建厦门锂电池基地、四川石英矿综合开发等重点领域,既贴合新能源产业布局,又符合绿色基建方向。这些央企龙头不仅低估值高股息,还能享受政策红利,后续随着项目落地,业绩增长有明确支撑,是震荡市中的“压舱石”。新能源这边的电解液炒作已经有些疯狂,实在不建议追高。虽然海外订单增加带动了材料涨价,但相关概念短短几天就翻倍,明显脱离了基本面。更关键的是,上游材料涨价会加重中下游企业的生产成本,现在已经有机构吹嘘价格的研报被下架,舆论开始抵制这种非理性炒作。如果行业真能反转,大厂重启产线的速度很快,当前阶段与其跟风追涨,不如观望等待更明确的信号。最后再说说操作思路,量化主导的市场里,跟风追热点很容易被收割。下周核心还是围绕“产业逻辑+业绩确定性”,存储、半导体材料可以逢回调低吸,AI配套、消费龙头适合长期持有,军工电子和基建央企则能提供稳定的安全边际。不用纠结于每天的涨跌切换,盯着自己看好的方向深耕,比跟着量化节奏乱折腾靠谱多了。