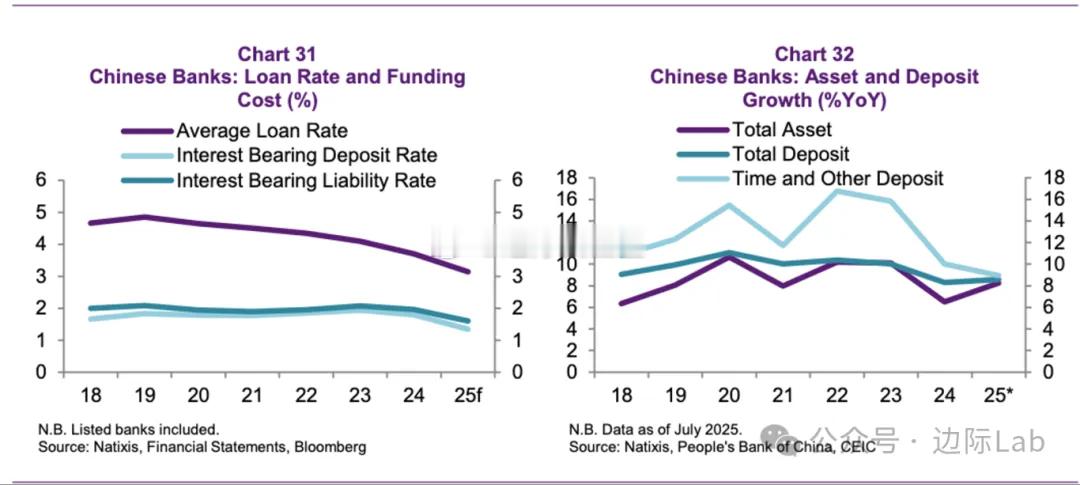

中国银行业净息差一直在承受非对称性挤压,自2020年以来,其平均贷款利率已下降150个基点,尽管同期的计息负债成本率也有所下行,但降幅仅为44个基点。不过,在支持消费的政策导向下,银行负债端的成本管控迎来了新的变化,2025年首次出现了存贷款利率同步下调的局面。此外,银行负债结构的变化为成本控制提供了部分支撑,主要体现在高成本的定期存款增速正在放缓,并已经趋近于总负债的整体增速。

来源:法国外贸银行(《中国的银行数据告诉我们关于经济和行业后果的什么?》,详细内容请见《财经图集》知识星球)

中国银行业净息差一直在承受非对称性挤压,自2020年以来,其平均贷款利率已下降150个基点,尽管同期的计息负债成本率也有所下行,但降幅仅为44个基点。不过,在支持消费的政策导向下,银行负债端的成本管控迎来了新的变化,2025年首次出现了存贷款利率同步下调的局面。此外,银行负债结构的变化为成本控制提供了部分支撑,主要体现在高成本的定期存款增速正在放缓,并已经趋近于总负债的整体增速。

来源:法国外贸银行(《中国的银行数据告诉我们关于经济和行业后果的什么?》,详细内容请见《财经图集》知识星球)

作者最新文章

热门分类

财经TOP

财经最新文章