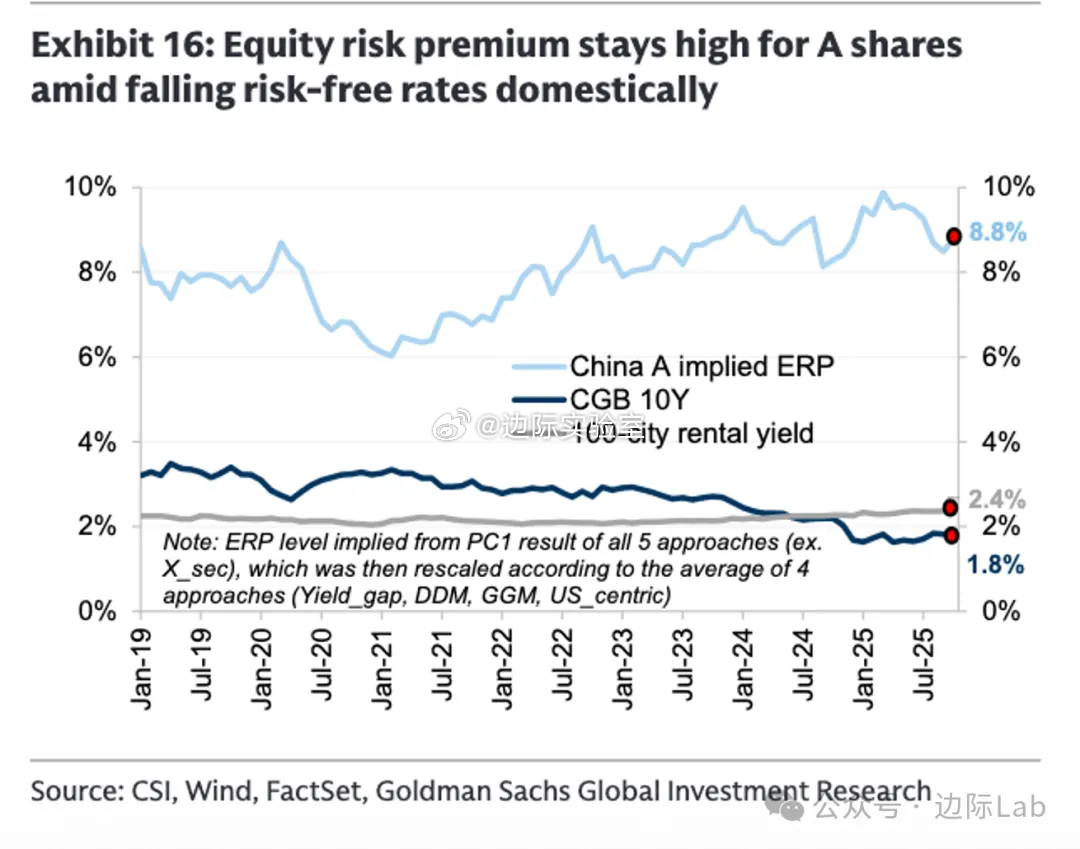

在中国国内无风险利率持续走低的环境下,A股市场的隐含股权风险溢价(ERP)却维持在8.8%的高位,与当前仅1.8%的十年期国债收益率和2.4%的百城住宅租金收益率形成显著偏离。这一分化使得权益类资产相对于债券及仍处负利差困境的房地产等其他国内资产类别,在估值上具备比较优势。该估值结构对利率变化表现出高敏感性,模型测算显示,实际利率每下降1%,理论上可带动指数市盈率提升约10%,显示出低利率环境中股票资产存在的潜在重估空间巨大。

来源:高盛(《中国的“慢牛”市场》,详细内容请见《财经图集》知识星球)