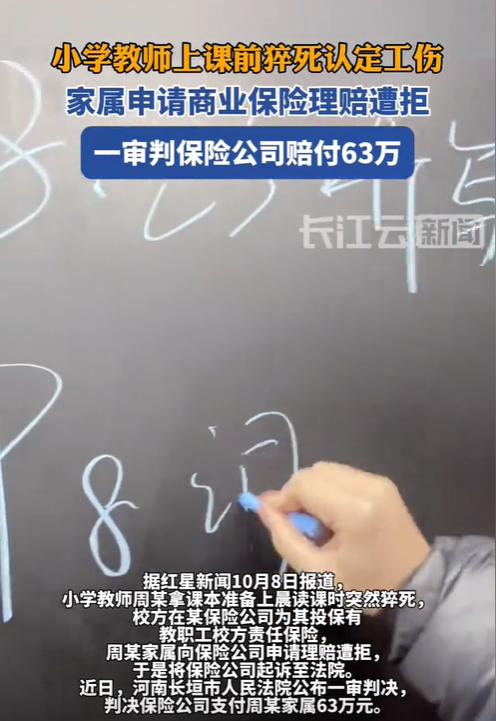

河南长垣,一名小学老师周老师在学校突发疾病,最终不幸猝死。周老师在准备为班级上早读课时突感不适,随后昏倒,尽管学校及时呼叫了急救服务,但因救护车迟到,错过了最佳抢救时机,周老师最终未能抢救过来,死因被鉴定为心源性心脏病突发。 事发后,周老师的家属向保险公司申请理赔,然而,保险公司拒绝了理赔请求,理由是学校在周老师突发疾病后没有及时送医,并且周老师已通过工伤保险获得赔偿,因此不应再获得商业保险赔偿。对此,周老师的家属不服,最终将保险公司告上法庭,要求赔偿63万元。 根据《工伤保险条例》第15条规定,职工在工作时间和工作岗位突发疾病并死亡,可以认定为工伤。因此,周老师在工作期间因突发疾病死亡,符合工伤认定的标准。家属和学校向当地人社局申请了工伤认定,并成功获得了工伤赔偿的资格。 尽管周老师家属已经获得了工伤保险赔偿,但他们仍然向学校为周老师购买的商业保险公司提出了理赔请求。保险公司拒绝赔偿,理由是周老师在突发疾病后未得到及时救助,且因已获得工伤保险赔偿,商业保险应当不再承担赔偿责任。保险公司认为,责任应由学校承担,而非商业保险公司。 根据中国现行法律,工伤保险和商业保险是两个不同的保险体系。工伤保险是国家强制性社保的一部分,用于保障职工因工作原因发生的事故或疾病。根据《工伤保险条例》规定,工伤保险赔偿由社保机构负责,赔偿标准和程序具有明确规定。 而商业保险则是由保险公司提供的根据合同约定赔偿的保险类型,赔偿金额和范围由投保人和保险公司根据合同条款协商而定。商业保险具有灵活性,但也可能会根据保险条款的规定进行限制。 在本案中,周老师获得的工伤赔偿属于强制性社会保险,它与商业保险是互不干涉的两个赔偿体系。工伤保险的赔偿不应当影响商业保险的理赔,除非商业保险合同中有明确条款规定,获得工伤赔偿后不再支付理赔。 根据《保险法》第17条的规定,保险合同中若存在免责条款,保险公司必须在订立合同时向投保人明确说明,并且该条款应在合同中突出显示。如果保险公司未在合同中作出明确提示或说明,相关免责条款将不具备效力。 在本案中,保险公司主张周老师已经获得了工伤赔偿,因此商业保险不再理赔。然而,合同中并未明确规定获得工伤赔偿后不能再获得商业保险赔偿,因此这一主张不能成立。根据《民法典》第1119条,合同的解释应当有利于保障投保人的利益。 校方在周老师突发疾病后第一时间呼叫了急救服务,并尽力实施了现场救助,尽管最终未能成功抢救。然而,校方是否承担责任并不直接影响保险公司的赔偿义务,因为商业保险与责任承担无直接关联。根据《民法典》第1181条,行为人的过错只有在造成损害时才需要承担赔偿责任。 因此,尽管校方可能存在一定的疏忽,但在本案中,这并不会影响到保险公司的理赔责任。 家属要求保险公司赔偿的金额为63万元,其中包括了死亡赔偿金及其他相关费用。保险合同中明确了在工作期间因意外伤害或疾病导致死亡的赔偿金额为60万元,这意味着周老师的家属理应获得这一赔偿。 经过审理,法院认定,商业保险的赔偿责任与工伤赔偿并不冲突,保险公司未能提供足够证据证明合同中有明确条款限制理赔。根据合同约定,保险公司应当按照合同内容赔偿周老师的家属60万元。 法院还认为,校方在救治周老师过程中并无重大过失,因此,校方不需要承担赔偿责任。最终,法院判决保险公司应当向周老师的家属支付60万元保险金,同时,保险公司应当承担诉讼费用。 这一案件揭示了工伤赔偿与商业保险理赔之间的法律边界。在实际生活中,工伤和商业保险是两个独立的赔偿体系,并且在保险合同中,保险公司通常不会在没有明确约定的情况下拒绝理赔。 工伤保险作为一种强制性社会保障,旨在保护职工在工作中遭遇事故或疾病时的基本生活保障;而商业保险则是对工伤保险的补充和扩展,旨在提供更全面的风险保障。因此,两者并不冲突,不能因为获得工伤赔偿而剥夺商业保险的理赔资格。 保险合同的条款和解释在此类案件中至关重要,特别是合同是否明确规定了获得其他赔偿后无法获得商业保险赔偿的条款。未明确的免责条款应当视为无效。 综上所述,本案为类似保险理赔纠纷提供了重要的法律借鉴,尤其在保障投保人合法权益方面,保险公司应严格遵守合同条款和法律规定,确保其行为合法、公正。