云霞资讯网

标签: 信用卡

一位男子到银行取钱,卡里只剩3000元,银行职员问:“取多少?”男子说:“

2026-05-11 15:19

月初的妖艳星光

俩博士,一个985教授,一个三甲主任,被自己刚满18岁的亲闺女,用几张信用卡,拖

2026-05-11 06:32

阿亮笑谈趣事

东北女子和丈夫在美国打工,女儿大学刚毕业要读研究生了,缺把他们夫妻俩的信用卡给刷

2026-05-10 17:19

说三道五

你有没有算过一笔账,30万的信用卡,来回倒腾两年,最后会变成多少?如果你也欠着信

2026-05-08 14:10

岚岚看商业

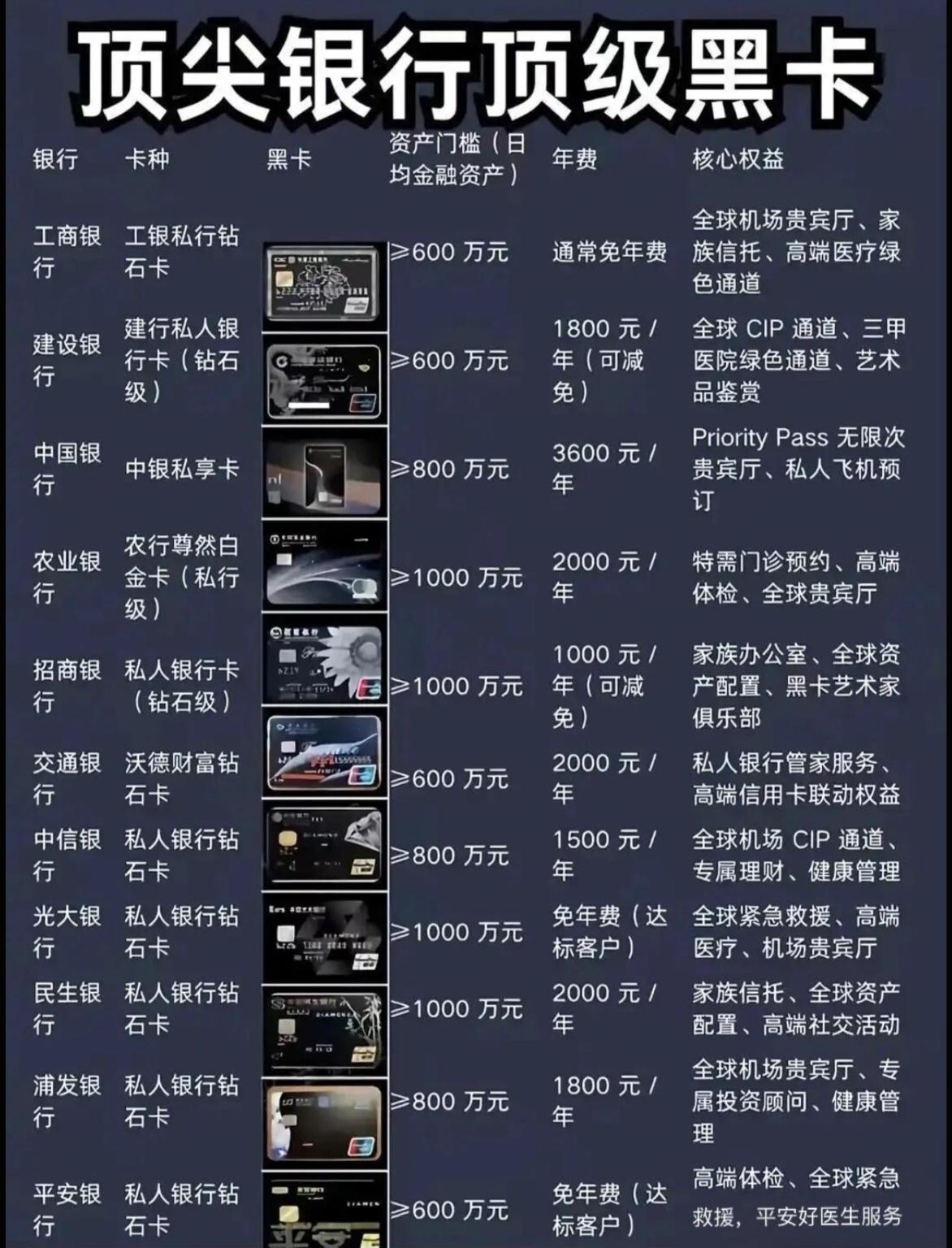

原来拥有银行黑卡有这么多好处啊!可别以为银行黑卡只是“面子卡”,门槛最低都要6

2026-05-04 23:17

喜欢发图文

我国无现金时代非常危险?为什么越是发达的国家,越不流行移动支付!有些人第一次去欧

2026-04-20 11:13

白虎简科

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量