内存市场的“超级牛市”愈演愈烈,却藏着一场无奈的现实。自2025年9月以来,DDR5内存价格暴涨超300%,256GB服务器级单条突破4万元,消费级32GB套装价格翻倍,即便如此,市场依旧“一存难求”。

就在全网期盼国产芯片救市之际,长鑫存储DDR5芯片实现8000Mbps速率突破、月产能达30万片,看似迎来破局曙光,但冷静分析后不难发现:中国的DDR5芯片,终究也会随波逐流,救不了当前混乱的内存市场。

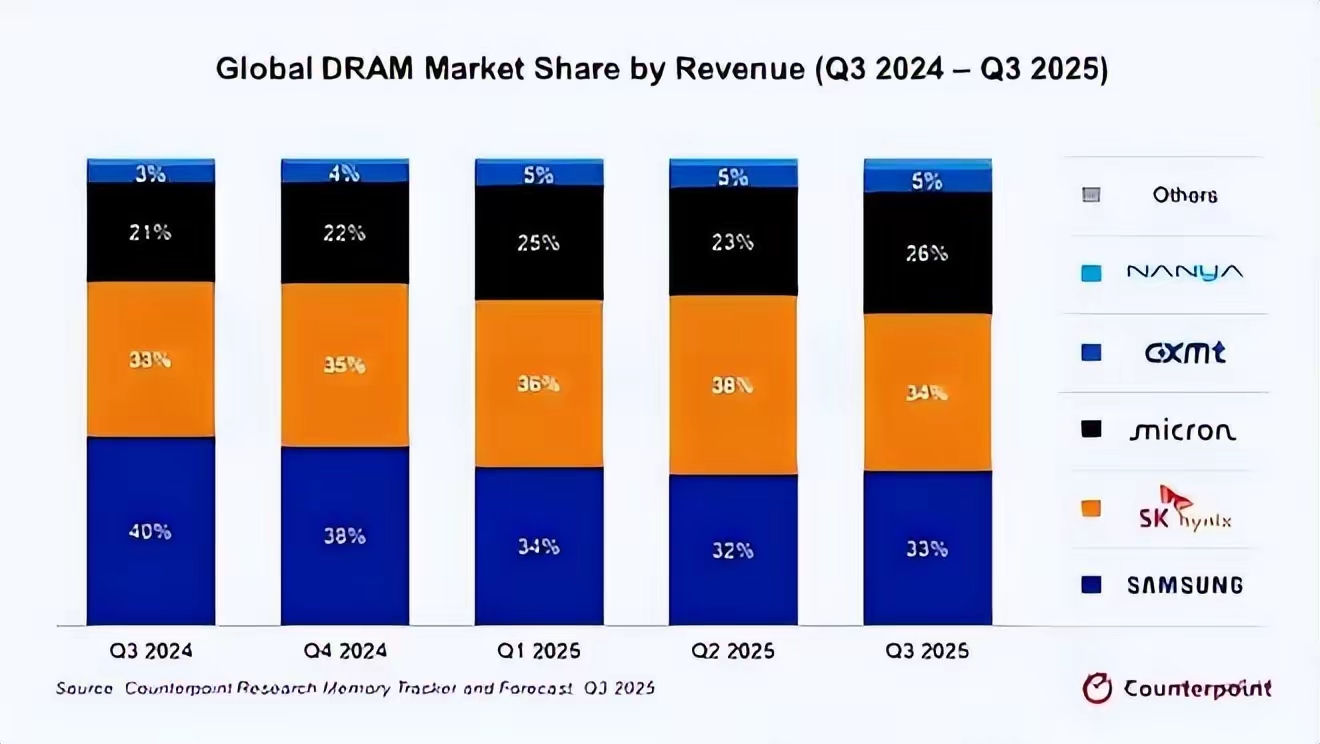

要读懂这份无奈,首先得看清内存市场的失衡根源——AI算力引发的结构性短缺,早已超出单一厂商的救赎能力。当前全球53%的内存月产能,都被AI服务器消耗,单台AI训练服务器的内存需求,是普通服务器的8-10倍。

更关键的是,三星、SK海力士、美光三大巨头,将80%以上的先进产能转向高利润的HBM内存,主动压缩消费级、普通服务器级DDR5产能,这种战略倾斜,直接导致全球内存供需缺口持续扩大,绝非国产DDR5能填补。

尴尬真相:国产DDR5,份额太低难扛救市大旗尽管长鑫存储已实现DDR5技术突破,价格较国际竞品低10%-15%,良率提升至85%,但核心短板依旧致命——市场份额过低,产能规模远不及国际巨头。截至2026年初,国产DDR5全球市占率仅5%-8%,不足三星一家的零头。

长鑫30万片的月产能,仅占全球DDR5总产能的6%左右,即便全力扩产,按照行业18-24个月的产能爬坡周期,短期内也无法改变供需格局,最终只能被动跟随市场节奏,难以发挥救市作用。

随波逐流:技术有突破,却缺核心话语权中国DDR5的突破值得肯定,从速率、成本到全场景覆盖,已逐步追平国际主流水平,甚至在部分模组产品上实现差异化优势,成功进入小米、联想等终端供应链。但这些突破,始终没能触及市场核心话语权。

内存市场的定价权、产能分配权,依旧牢牢掌握在美韩三巨头手中,国产DDR5只能被动跟随国际价格波动,既无法通过降价平抑市场,也无法通过产能调整缓解短缺,所谓的技术突破,更多是“补位”而非“主导”。

致命短板:高端缺位,难以适配AI核心需求当前内存市场的核心缺口的是AI服务器所需的高端DDR5及HBM内存,而这恰恰是国产芯片的“软肋”。长鑫DDR5虽能满足消费级、普通服务器需求,但在高端服务器级产品上,仍需经历漫长的客户认证周期。

更关键的是,HBM内存作为AI算力核心,全球产能被美韩巨头垄断,国产厂商尚未实现量产突破,无法适配AI服务器的核心需求,而这部分需求占据了全球内存产能的半壁江山,缺失这一领域,国产DDR5根本无力救市。

承认中国DDR5救不了内存市场,并非否定其进步,而是尊重行业现实。国产DDR5的核心使命,从来不是拯救当前疯狂的内存市场,而是打破美韩垄断、构建自主可控的存储供应链,而非随波逐流充当“补位者”。

它的突破,是国产存储崛起的重要一步,但内存市场的失衡,源于全球产能分配的战略倾斜,绝非单一国家、单一厂商的技术突破就能逆转,随波逐流,或许是当前国产DDR5最现实的选择。

评论列表