不做标题党!不打广告!踏踏实实精心整理每个概念的热点公司 优质公司 正宗公司!股市有风险,入市需谨慎!

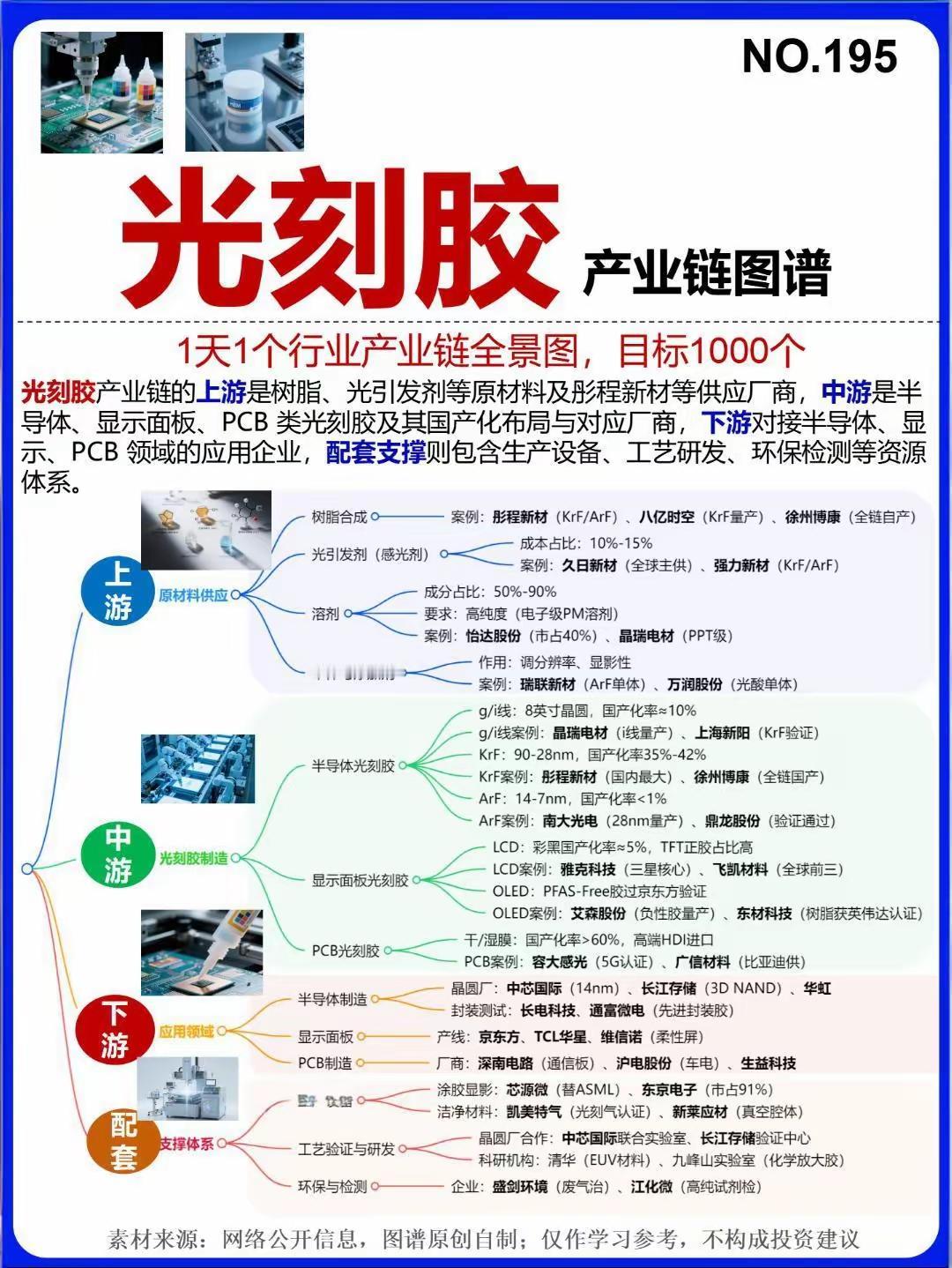

光刻机和光刻胶作为半导体制造的核心环节与关键材料,技术突破与市场发展对半导体产业具有决定性影响。

在国产替代浪潮的推动下,国内相关企业正加速技术攻关与产能扩张,部分优质企业有望实现业绩翻倍增长。

全球市场:寡头垄断,技术壁垒高筑:全球光刻机市场由ASML、Nikon、Canon三大巨头垄断,其中ASML在EUV光刻机领域占据绝对霸主地位,单台EUV光刻机价格超1.8亿欧元。光刻胶市场同样呈现寡头格局,日本企业(JSR、东京应化、信越化学等)合计占据全球75%以上份额,尤其在ArF、EUV等高端光刻胶领域垄断程度超90%。技术壁垒方面,光刻机需突破光源波长缩短、数值孔径提升等难题,光刻胶则需攻克树脂合成、光酸剂配比、缺陷控制等关键技术。

国内市场:政策驱动,国产替代提速:我国作为全球最大半导体消费市场,光刻胶需求爆发式增长,但国产化率不足20%,高端领域(如ArF、EUV)基本依赖进口。政策层面,国家将半导体材料国产替代上升至战略高度,通过大基金投资、研发补贴、税收优惠等措施支持产业发展。下游晶圆厂(中芯国际、长江存储等)加速扩产,2025年国内12英寸晶圆产能预计增长25%,为国产光刻胶提供验证与放量机会。

本文精选10家在光刻机与光刻胶领域具有核心竞争力的公司,从技术突破、产能布局、客户认证、财务表现等维度展开深度分析,挖掘最具成长潜力的投资公司。为投资者提供参考。注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

技术突破:

通过参股徐州博康,华懋科技切入光刻胶全产业链,覆盖单体、树脂、光酸剂及成品。徐州博康是国内极少数打通光刻胶上游材料的企业,KrF、ArF光刻胶已通过国内12英寸晶圆厂验证并量产。自主研发光刻胶单体近70款,2022年以来新开发20款单体、18款树脂、50款光敏剂,产品性能达到国际先进水平。

产能布局:

与徐州博康合资设立东阳华芯,投资20亿元建设“年产8000吨光刻材料项目”,聚焦高端光刻胶及配套材料规模化生产,预计2026年全面达产。厦门工厂规划产能30亿元,越南工厂规划产能20亿元,产能利用率超80%。

客户认证:

徐州博康光刻胶产品已进入中芯国际、长江存储等头部客户供应链,2022年以来形成销售的ArF光刻胶有5款,KrF光刻胶有15款。

财务表现:

光刻胶业务营收占比逐步提升,成为第二增长曲线。

二,艾森股份:先进封装光刻胶国产替代先锋技术突破:

国内先进封装及晶圆制造领域电子化学品核心供应商,已量产先进封装光刻胶、PSPI光刻胶等;在研高深宽比KrF光刻胶、ICA化学放大光刻胶等。2024年正性PSPI光刻胶实现首例国产化突破,打破美日企业垄断,目前小量产中。

产能布局:

重点投入先进封装及晶圆制造先进制程领域。规划建设高端光刻胶生产线,满足晶圆厂扩产需求。

客户认证:

产品覆盖集成电路、OLED显示面板等关键应用,已进入多家晶圆客户验证阶段。先进封装用光刻胶市场占有率持续攀升,为国产唯一供应商。

财务表现:

2025年前三季度研发投入累计达4827.70万元,同比增幅40.26%,研发费用占营收比例为10.99%。核心优势集中在先进封装领域,光刻胶、电镀液产品聚焦高技术壁垒方向。

三,大族激光:光刻机领域破冰者,接进式光刻机已投入市场技术突破:

扫描步进投影曝光技术沿用30多年,普遍用于≤0.18μm工艺,掩膜板曝光比例为四比一,曝光区域26×33mm。突破光刻机核心技术,实现接进式光刻机市场化应用。

产能布局:

紧跟国内芯片代工产业链生态,中芯国际、华虹集团、晶合集成等企业跻身世界芯片代工前十,为大族激光提供广阔市场空间。规划扩大光刻机产能,满足国内晶圆厂扩产需求。

客户认证:

与中芯国际、华虹集团等头部晶圆厂建立合作关系,光刻机产品逐步通过客户验证。

财务表现:

受益于国内芯片代工产业链成熟,光刻机业务营收快速增长,成为新的业绩增长点。

四,雅克科技:收购实现光刻胶业务快速发展技术突破:

通过收购韩国株式会社Cotem 55%股份,切入LCD光刻胶领域,产品技术指标达到国际先进水平。半导体领域供应ArF、KrF光刻胶用树脂,2025年获得“一种基于光刻胶单体的彩色光刻胶及彩色滤光片”发明专利。

产能布局:

光刻胶业务覆盖显示面板和半导体两大领域,TFT-PR光刻胶、RGB彩色光刻胶等产品已实现规模化生产。规划扩大光刻胶产能,提升高端产品占比。

客户认证:

显示面板领域客户涵盖京东方、华星光电、LG Display等头部厂商;半导体领域KrF光刻胶已批量供应中芯国际,ArF光刻胶进入长江存储验证阶段。

五,芯碁微装:直写光刻设备龙头,先进封装&先进显示齐发力技术突破:

直写光刻技术无需掩膜版,可直接将版图信息转移到涂有光刻胶的衬底上,解决偏移问题能力强,具备自动套刻、背部对准、智能纠偏等功能。在RDL、Bumping和TSV等制程工艺中优势明显,应用于OLED显示面板和FPD掩膜版制版。

产能布局:

推出CO2&UV激光钻机新品,丰富产品矩阵,为PCB不同细分领域客户提供差异化解决方案。规划扩大直写光刻设备产能,满足先进封装与显示面板领域需求。

客户认证:

与国内头部晶圆厂、显示面板厂建立合作关系,直写光刻设备逐步通过客户验证。

财务表现:

受益于先进封装与显示面板领域需求增长,直写光刻设备营收快速增长,成为核心业务板块。

六,彤程新材:全产业链布局的KrF光刻胶龙头(潜力)技术突破:

通过收购北京科华,实现光刻胶全品类布局,覆盖g线、i线、KrF、ArF及EUV光刻胶。KrF光刻胶国内市占率超50%,ArF光刻胶通过28nm产线验证,进入小批量试产阶段。

产能布局:

潜江基地规划1.1万吨光刻胶产能,其中KrF光刻胶产能3000吨/年,ArF光刻胶产能逐步建设中。推进光刻胶配套树脂产能扩张,完善全产业链布局。

客户认证:

KrF光刻胶批量供应中芯国际、长江存储等晶圆厂,ArF光刻胶进入头部客户供应链。

财务表现:

2025年上半年半导体光刻胶营收近2亿元,同比增长超50%,毛利率达48%。

七,万润股份:光刻胶树脂国产化先锋技术突破:

研发KrF光刻胶用PHS树脂,各项关键指标达到国际先进水平,建成国内首条百吨级量产线。光刻胶树脂产品已向南大光电等头部光刻胶企业批量供货。

产能布局:

规划扩大光刻胶树脂产能,满足国内光刻胶企业需求。推进EUV光刻胶用单体研发,提升高端产品占比。

客户认证:

与国内主要光刻胶企业建立稳定合作关系,光刻胶树脂产品进入Intel、JSR等国际巨头供应链。

财务表现:

光刻胶材料业务营收快速增长,成为新的业绩增长点。

八,腾景科技:光刻机光学元件核心供应商技术突破:

专注于光刻机光学元件研发与生产,产品包括透镜、反射镜、照明器等,技术指标达到国际先进水平。与ASML、Nikon等国际光刻机巨头建立合作关系。

产能布局:

规划扩大光刻机光学元件产能,满足国内光刻机企业需求。推进高端光学元件研发,提升产品附加值。

客户认证:

产品已进入ASML、Nikon等国际光刻机企业供应链,客户稳定性强。

财务表现:

受益于光刻机市场需求增长,光学元件业务营收快速增长。

九,鼎龙股份:CMP抛光垫与光刻胶双轮驱动技术突破:

国内CMP抛光垫龙头,同时布局光刻胶业务,产品覆盖I线、KrF、ArF光刻胶。光刻胶研发取得突破,部分产品已进入客户验证阶段。

产能布局:

规划扩大CMP抛光垫与光刻胶产能,满足国内晶圆厂需求。推进光刻胶配套材料研发,提升产业链协同性。

客户认证:

CMP抛光垫产品已进入中芯国际、长江存储等晶圆厂供应链。光刻胶产品逐步通过客户验证,订单规模持续增长。

财务表现:

CMP抛光垫业务营收稳定增长,光刻胶业务成为新的增长点。

十,凯美特气:电子特气与光刻胶配套材料供应商技术突破:

国内电子特气龙头,同时布局光刻胶配套材料,如高纯溶剂、显影液等。产品技术指标达到国际先进水平,满足高端光刻胶生产需求。

产能布局:

规划扩大电子特气与光刻胶配套材料产能,满足国内光刻胶企业需求。推进高端产品研发,提升产品附加值。

客户认证:

电子特气产品已进入中芯国际、长江存储等晶圆厂供应链。光刻胶配套材料逐步通过客户验证,订单规模持续增长。

财务表现:

电子特气业务营收稳定增长,光刻胶配套材料业务成为新的增长点。

大家还想看什么概念的公司介绍,欢迎评论区告诉我。

深知各位小散朋友不易,愿与大家共同前行!本文观点仅供参考学习,不构成投资建议,操作风险自担。

根据《证券期货投资者适当性管理办法》相关规定,特此说明:相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。股市有风险,投资需谨慎!

风险提示:以上内容信息来源于软件显示以及互联网、公司公告、证券报、公司以及行业官网、论文、券商研报等公开数据,相关个股并非推荐,不作为买卖依据,投资者应当根据自行承担投资风险。市场有风险,投资需谨慎。