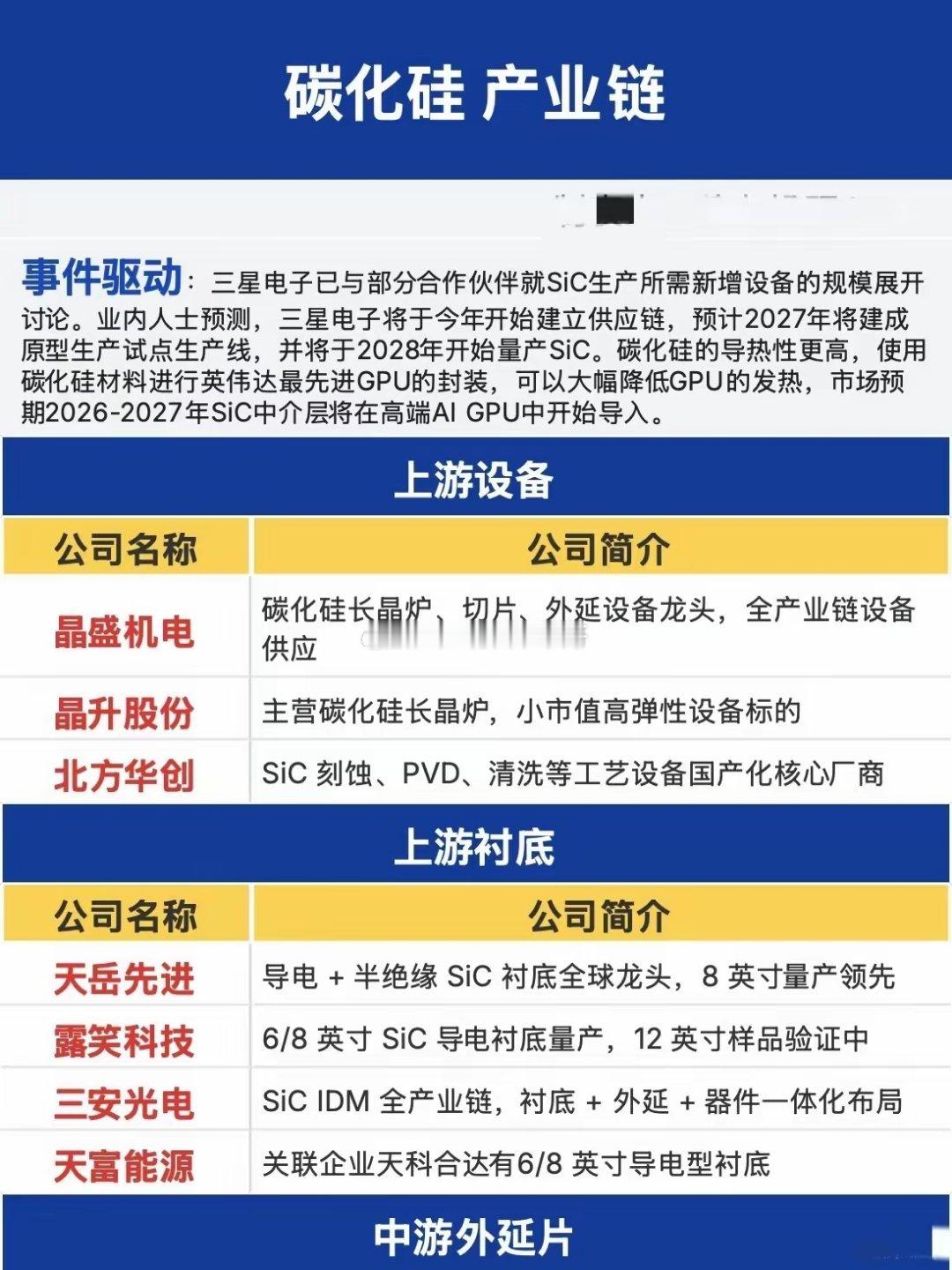

三星入局引爆赛道!碳化硅产业链迎来AI+车规双轮驱动新机遇当英伟达AI GPU的散热难题撞上三星的扩产计划,沉寂许久的碳化硅(SiC)赛道,正迎来新一轮价值重估。近期,三星电子被曝已与设备供应商洽谈碳化硅产线规划,计划2027年建成试点线,2028年实现量产。而市场早已预判,2026-2027年,碳化硅中介层将率先导入高端AI GPU封装,凭借远超传统材料的导热性,解决算力芯片的发热痛点。一边是AI算力需求爆发带来的增量空间,一边是全球巨头入局引发的产能竞赛,碳化硅产业正站在AI与车规级应用的双重风口上。一、上游设备:产能扩张的核心受益者产业扩潮的第一波红利,必然流向设备端。晶盛机电作为碳化硅长晶炉、切片设备的全产业链龙头,直接受益于国内外厂商的产能建设需求;晶升股份凭借小市值高弹性的特点,成为市场资金关注的焦点;北方华创则在刻蚀、PVD等工艺设备领域实现国产化突破,为产业链自主可控筑牢根基。二、衬底环节:8英寸量产拉开竞争差距衬底是碳化硅产业链的核心环节,也是技术壁垒最高的环节。天岳先进作为全球导电+半绝缘衬底龙头,8英寸量产进度领先行业;露笑科技6/8英寸导电衬底已实现量产,12英寸样品正在验证;三安光电采用IDM全产业链模式,实现衬底、外延、器件一体化布局,构建起完整的技术护城河。三、中游器件:车规+AI双场景驱动放量在外延与器件环节,瀚天天成作为全球最大的外延片供应商,背靠华为产业链优势,直接受益于下游需求爆发;斯达半导、芯联集成在车规级SiC模块领域已实现大规模装车验证,成为新能源车企的核心供应商;士兰微、华润微等厂商则通过IDM模式实现批量出货,产品覆盖工控、光伏、新能源车等多个场景。四、下游应用:AI算力打开新成长空间传统车规市场之外,AI数据中心成为碳化硅应用的新增长极。麦格米特、中恒电气、科华数据推出的全SiC液冷电源,已适配英伟达供应链及AI算力需求;欧陆通的钛金级SiC服务器电源市占率领先,直接受益于数据中心的升级浪潮。从三星的产能规划到AI GPU的导入预期,碳化硅产业正从单一的车规级驱动,转向“车规+AI”双轮驱动的新阶段。随着技术成熟与产能落地,产业链各环节的龙头企业,有望在这轮行业变革中率先突围。本文基于公开信息整理,不构成任何投资建议