观点网险资最近又“组团”做起了LP。

企查查APP显示,近日,天津家鼎股权投资基金合伙企业(有限合伙)正式,规模达61亿元,背后出资方包括大家保险、友邦人寿等险企成员。

事实上,自去年以来,险资就频频出手设立私募股权基金,重点布局养老、不动产、硬科技、新能源等赛道。

进入2026年,这股势头不仅没停,反而越跑越稳。

这是利率持续下行与监管政策积极引导的双重结果。但更关键的,资产负债久期匹配压力、利润波动管理需求等现实难题,也正推动着险资们一波接一波地主动下场。

61亿基金

近日,一场不动声色却分量十足的“组局”,在保险与投资圈悄然落地:一只名为“天津家鼎股权投资基金合伙企业(有限合伙)”的基金,正式在天津市滨海新区完成注册,规模高达61亿元。

从出资结构来看,啟城投资关联方“无锡城安鼎瑞股权投资合伙企业(有限合伙)”是最大金主,认缴30.49亿元,占比接近50%。

另有三家险资合计掏出30.49亿元,其中,友邦人寿认缴出资12.5亿元,占比20.49%;大家人寿认缴出资9.99亿元,占比16.38%;中宏保险认缴出资8亿元,占比13.11%。

1:1的配资结构设计的非常巧妙,显然不是简单的凑钱,而是利益深度绑定与风险共同。

运营层面,啟城投资旗下“无锡启城远见企业管理有限公司”与大家系“天津远见创新投资管理有限公司”组成双GP阵容,共同掌舵基金的投资与决策。

虽然官方没有明确披露投资方向,但坊间早已传出风声,这61亿瞄准的是能产生稳定租金的持有型不动产项目。

为什么是不动产?答案并不复杂。

首先,作为基金的主要操盘手,啟城投资在不动产领域算是“熟手”。

这家老牌地产私募,与全球PE巨头凯雷集团“同宗同源”——2019年,凯雷将中国房地产投资平台独立分拆,啟城投资由此诞生。

独立运作之后,啟城投资曾成功收购北京鼎好大厦,2023年更与周大福企业联手成立观博啟城,切入产业园与长租公寓赛道。

纵观过往投资履历,啟城的底盘一直很清晰,写字楼、产业园、保租房、仓储物流……这些中国核心城市的不动产是反复深耕的方向。

因此市场普遍认为,新成立的61亿元基金大概率还是在最熟悉赛道里继续下注。

其次,从另一个GP大家保险角度来看,这家险资机构目前全国手握十余处优质资产,涵盖消费基础设施、物流仓储、IDC新基建、产业园区等。这些现成的“压舱石”亦能直接对接基金的“稳定租金”需求,大大缩短投决周期。

更何况,当下正处不动产调整周期,核心城市优质资产估值回落,性价比悄然浮现,加上监管明确支持险资开展资产证券化和REITs业务,对险资来说无异于一个难得的“抄底窗口”。

险资下场

去年以来,险资密集以LP身份涌入私募股权基金,通过布局持有型不动产、基础设施等现金流资产以及硬科技等成长性资产,谋求跨周期的投资回报。

进入2026年,这一态势不仅延续,反而更加热闹。

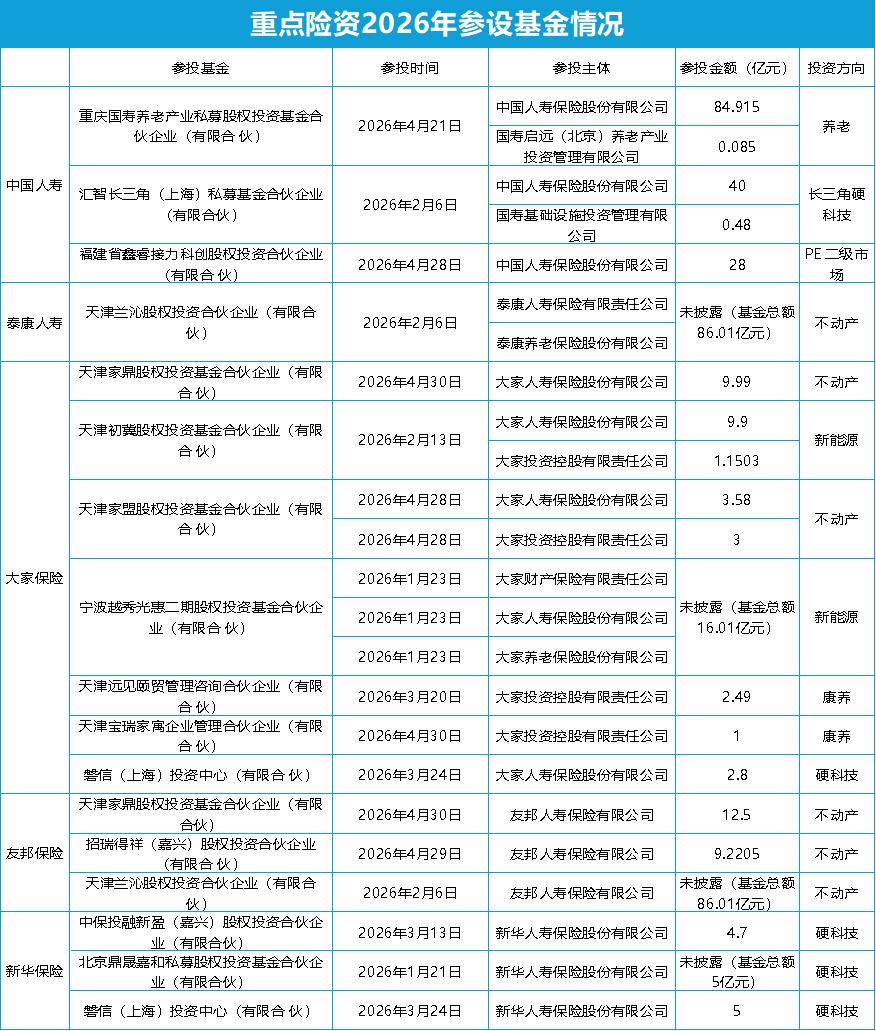

今年2月,泰康人寿、长城人寿、友邦保险等参与的86亿元天津兰沁基金正式成立,用以收购英格卡旗下北京、无锡、武汉、上海4座荟聚购物中心。

同期,总规模50.52亿元的长三角科创基金成立,中国人寿出资40.48亿元用以投资长三角硬科技;4月21日,中国人寿再度设立了85亿元养老基金。

不过,各家险资的节奏却各不相同。其中,国寿不到半年便砸下超150亿。

据观点指数不完全统计,2026年以来,中国人寿已参设三只基金,投资方向覆盖养老、硬科技等领域,累计出资规模超过150亿元,在各大险资中稳居榜首。

大家保险虽然总投资额未超50亿元,但采取了更加分散的打法,年内参设6只基金,方向横跨不动产、新能源、康养、硬科技等领域,广撒网、多赛道,是大家保险的鲜明特征。

此外,友邦保险集中火力于不动产,年内参与三只基金均与此相关;新华保险主攻硬科技,方向明确。

相比之下,中国平安显得格外冷静。企查查数据显示,2025年,平安人寿与平安财险曾参投7只基金,出资金额超过260亿元,覆盖硬科技、养老、不动产、新能源等多个领域。但2026年至今暂未查询到新的参投记录。

无论各家节奏如何,不可否认的是,险资“组团做LP”已成趋势。

国家金融监督管理总局数据显示,截至2025年末,保险公司资金运用余额为38.48万亿元,其中投向股票、证券投资基金和长期股权投资的合计8.54万亿元,占比22.2%,总量与占比均同比提升。

另有第三方数据显示,2025年,保险业机构作为机构LP向私募股权基金的出资笔数从2024年55笔增长至2025年114笔,同比增幅达107.27%;认缴出资金额从2024年723亿元大幅攀升至2025年1145亿元,同比增长58.41%。

2026年一季度,保险业机构作为机构LP在私募股权投资领域的认缴出资金额达到195.84亿元,同比增长8%。

险资为何频频下场?

一方面,当前市场利率下行趋势已十分明确。截至5月13日,1年期国债收益率1.1918%,10年期国债收益率1.7564%,不足2%的收益水平显著低于险资的负债成本。

传统固收配置“吃不饱”,险资不得不寻求多元路径,以增厚长期收益。

另一方面,去年以来,监管部门连续释放利好信号,提高险资投资单一创投基金的比例上限、推广长周期考核机制等,为险资加大股权配置打开了空间。

最根本的还是险资自身的“基因”在驱动。

险资负债久期长,天然追求长期、稳定的配置回报。当前重点布局的不动产、硬科技等领域,恰恰适合长期持有、持续运营,两者完美契合。

从国寿的“重仓出击”,到大家的“分散布局”,再到平安的“静默观察”,2026年险资LP大潮中打法各异、算盘不同,但底层逻辑均是换取更加稳定的回报。