算力电源“换道超车”:SST为何能掀翻传统变压器的饭碗?

当英伟达的AI服务器疯狂吞噬电力时,一场静悄悄的革命正在数据中心的机房里发生。传统工频变压器就像老旧的绿皮火车,早已跟不上MW级机柜的算力需求,而固态变压器(SST)的出现,正用一场“数字逻辑替代机械逻辑”的范式转移,改写整个算力基建的游戏规则。

这场颠覆并非空穴来风。据机构测算,2030年国内AIDC新增装机量将达17.7GW,对应SST市场空间约132.7亿元,2024-2030年复合增长率高达64.9%。对比传统变压器,SST的优势堪称降维打击:它基于碳化硅(SiC)等电力电子器件实现电能转换,不仅体积更小、效率更高,更能主动调控电压、适配绿电直连,完美解决了当前算力中心“算电协同”的核心痛点。

行业龙头早已闻风而动。中国西电作为A股进度第一的玩家,已为东数西算项目供应三台2.4MW数据中心固态变压器,率先实现商业化落地;四方股份的SST产品已在多个国家级示范项目中应用,新特电气也预计2027年实现小批量交付。而特变电工、阳光电源、伊戈尔等企业,也纷纷入局SST研发,试图在这场技术革命中抢占先机。

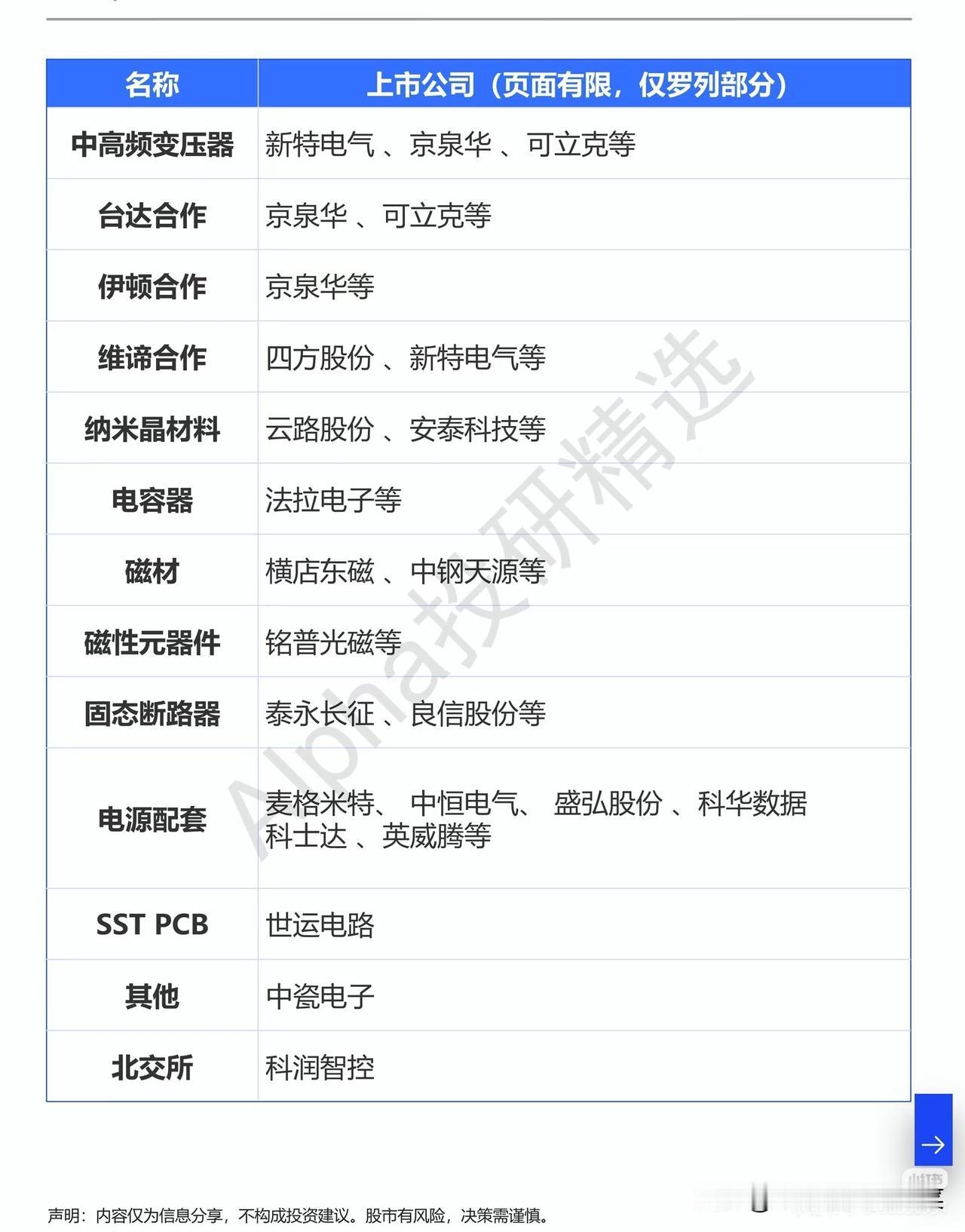

从产业链来看,SST的爆发正在带动上下游全面受益。上游碳化硅环节,天岳先进、天富能源等企业为核心器件提供材料支撑;IGBT领域斯达半导、东微半导等企业则提供关键功率器件。中游的中高频变压器、磁性元器件环节,新特电气、京泉华、铭普光磁等企业凭借技术积累,已进入台达、伊顿、维谛等国际巨头的供应链。下游电源配套环节,麦格米特、中恒电气、盛弘股份等企业则凭借成熟的数据中心电源方案,成为SST落地的重要支撑。

市场的反应早已给出答案。近期,固态变压器概念股集体异动,资金正在沿着产业链寻找最具爆发力的标的。但需要警惕的是,SST目前仍处于技术迭代初期,部分企业的布局尚处研发阶段,商业化进度与技术壁垒将成为筛选优质标的的核心指标。

算力的尽头是电力,而电力的未来是数字化。SST不仅是一种新型变压器,更是新型电力系统的“操作系统”。它的普及,不仅将彻底改变数据中心的供电方式,更将推动整个电力行业从“被动适应”向“主动控制”转型。在这场算力与电力的双向奔赴中,谁能抓住SST的技术浪潮,谁就能拿下下一个十年的基建红利。

备注:以上内容仅为行业信息分享,不构成任何投资建议,股市有风险,决策需谨慎。