英伟达电源方案赛道爆发!800V直流与SST技术,谁将吃下算力基建红利?

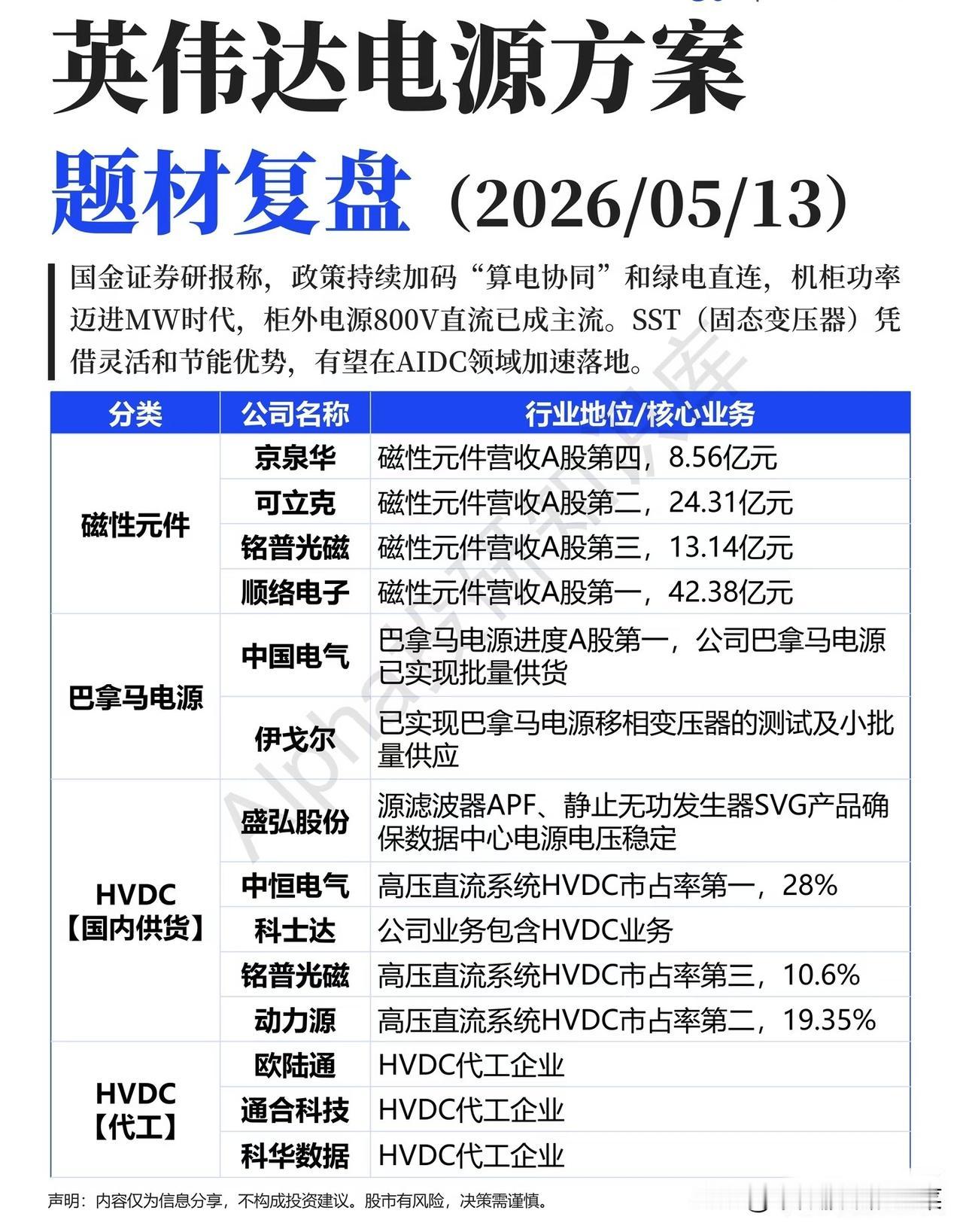

算力基建的电源革命,正在以肉眼可见的速度推进。国金证券最新研报指出,随着“算电协同”政策加码与绿电直连需求升级,数据中心机柜功率已迈入MW时代,800V直流柜外电源已成行业主流,而固态变压器(SST)凭借灵活节能的优势,更有望在AIDC领域加速落地,一场围绕英伟达电源方案的产业链争夺战,已然打响。

从产业链上游看,磁性元件作为电源系统的“心脏”,头部企业的市场格局已清晰。顺络电子以42.38亿元的磁性元件营收稳居A股第一,可立克、铭普光磁、京泉华紧随其后,分别以24.31亿元、13.14亿元、8.56亿元的营收占据行业重要席位。这些企业的产品,正是支撑高压直流电源稳定运行的核心部件,直接决定了数据中心的能效与可靠性。

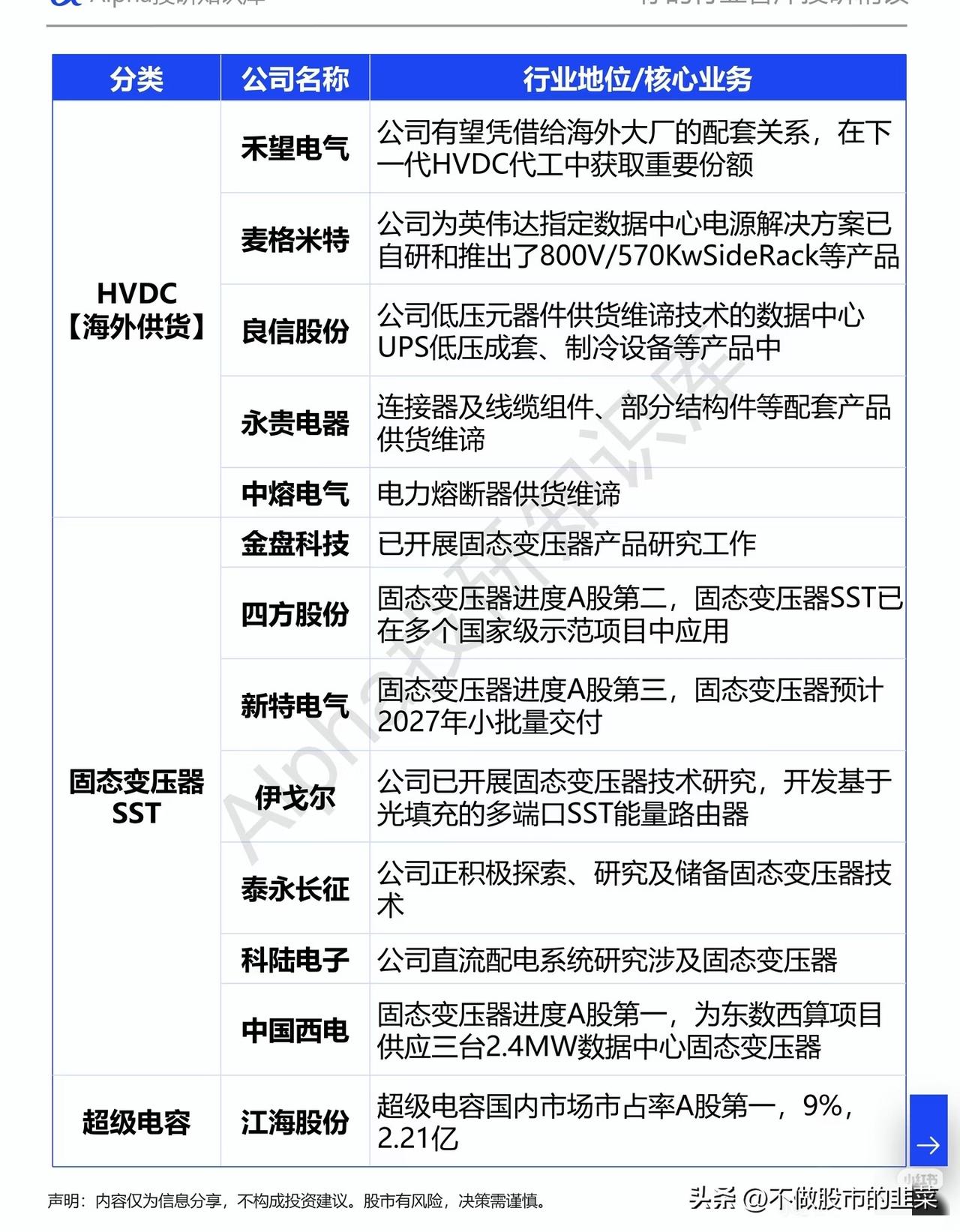

中游环节中,巴拿马电源与高压直流(HVDC)系统成为两大关键分支。中国电气的巴拿马电源进度领跑A股,已实现批量供货;伊戈尔也完成了移相变压器的测试及小批量供应,正逐步切入英伟达供应链。而在HVDC领域,国内供货企业中,中恒电气以28%的市占率位居第一,动力源、铭普光磁分别以19.35%、10.6%紧随其后,科士达也具备相关业务布局;代工企业方面,欧陆通、通合科技、科华数据均已入局,禾望电气更有望凭借海外大厂配套关系,拿下下一代HVDC代工的重要份额。此外,盛弘股份的源滤波器APF、静止无功发生器SVG产品,为数据中心电源电压稳定提供了关键保障。

最具想象空间的,莫过于固态变压器(SST)赛道。中国西电进度稳居A股第一,已为东数西算项目供应三台2.4MW数据中心固态变压器;四方股份、新特电气分别位列第二、第三,前者已在多个国家级示范项目中应用SST,后者预计2027年实现小批量交付。伊戈尔、金盘科技、泰永长征、科陆电子等企业也已开展相关技术研究,提前布局下一代电源技术。而超级电容领域,江海股份以9%的国内市占率稳居A股第一,为电源系统的储能与稳压提供补充方案。

这场由英伟达算力需求驱动的电源革命,正在重构整个电力电子产业链的价值分配。从800V直流到SST技术,从磁性元件到HVDC系统,每一个环节的突破,都将带来新的投资机遇。对于投资者而言,沿着供应链寻找具备技术壁垒与客户优势的企业,无疑是把握算力基建红利的关键。

注:以上内容仅为行业信息分享,不构成任何投资建议,股市有风险,决策需谨慎。