存储芯片国产替代加速!20大细分赛道全梳理,谁是下一个突围者?

在AI算力、数据中心和消费电子需求爆发的双重驱动下,存储芯片正成为半导体产业的兵家必争之地。从核心存储介质到上游设备材料,国产替代的脉络正在清晰浮现,这20个细分领域的突破,正在重塑全球存储产业格局。

存储芯片赛道的竞争,首先聚焦于四大核心介质。DRAM、SRAM、NAND Flash、NOR Flash分别对应着不同的应用场景:DRAM作为内存核心,长鑫科技已实现17nm工艺量产;NAND Flash则由长江存储扛起大旗,其Xtacking架构打破了海外技术垄断;而NOR Flash凭借高可靠性,在汽车电子、工业控制领域实现了兆易创新、东芯股份等企业的市场突围。

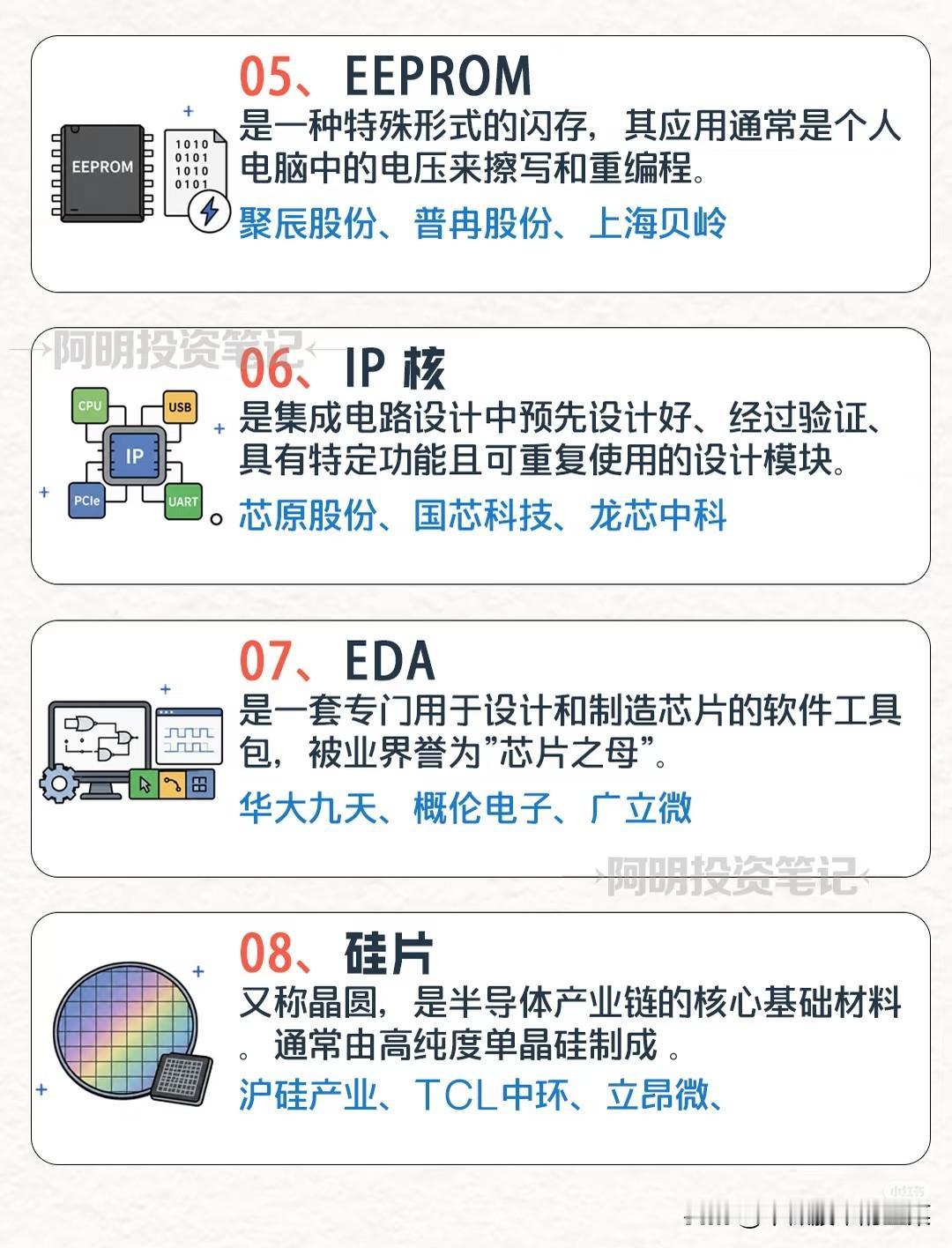

核心介质之外,配套的EEPROM、IP核与EDA工具是存储芯片的“隐形基石”。EEPROM广泛应用于低功耗场景,聚辰股份等企业占据了全球不小的市场份额;IP核与EDA工具则是芯片设计的“脚手架”,芯原股份、华大九天等企业的突破,为国产存储芯片设计提供了关键支撑。

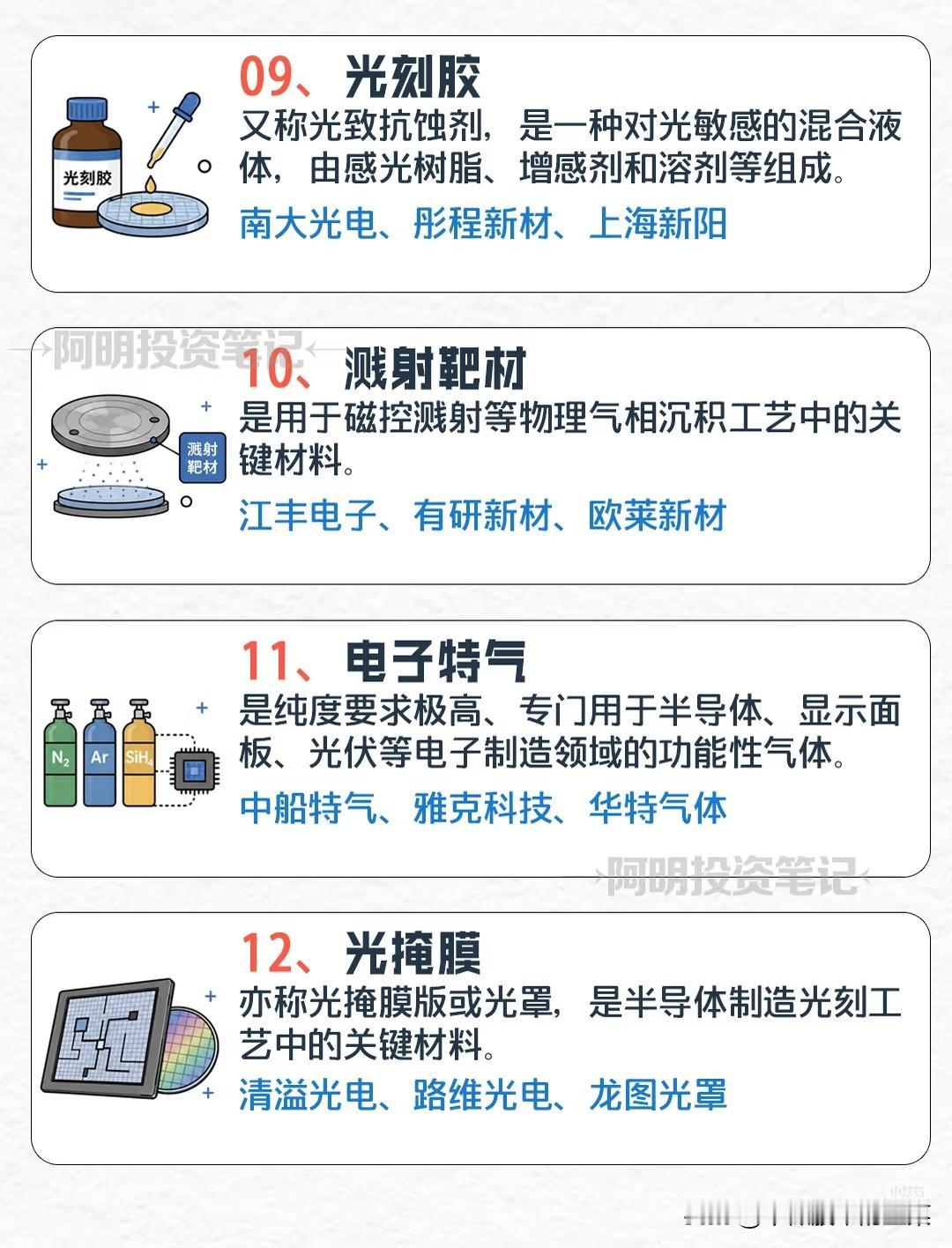

再往上追溯,半导体材料的自主可控是产业发展的根基。硅片、光刻胶、溅射靶材、电子特气、光掩膜五大关键材料,沪硅产业、南大光电、江丰电子、中船特气、清溢光电等企业,正逐步打破海外厂商的垄断,构建起完整的材料供应体系。

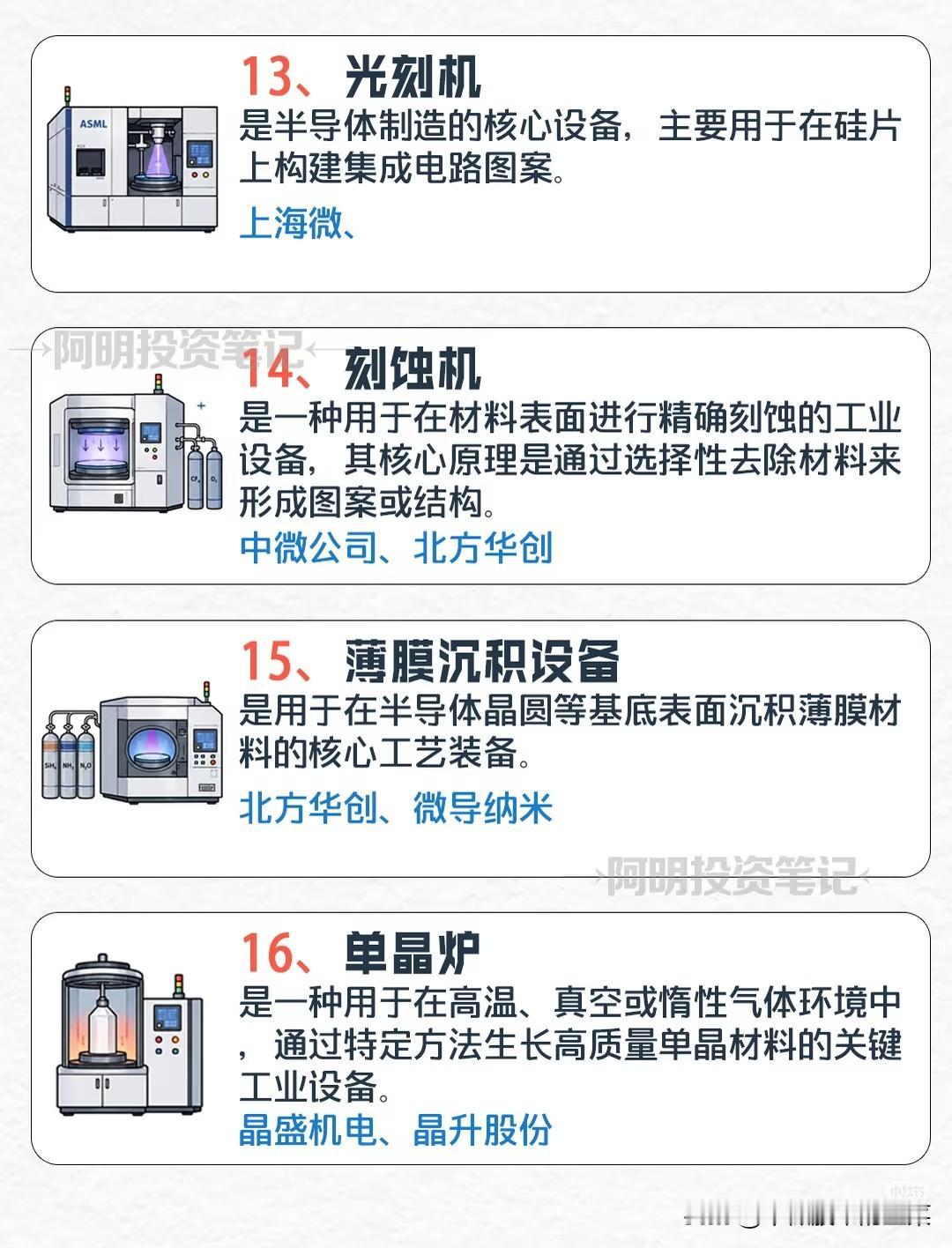

设备环节则是存储芯片制造的“命脉”。从光刻机、刻蚀机到薄膜沉积设备、单晶炉,再到涂胶显影机、离子注入机、清洗设备,上海微、中微公司、北方华创、晶盛机电等国产设备厂商,已在部分环节实现了技术突破和商业化应用;而长电科技、通富微电主导的封装测试环节,更是为国产存储芯片的量产提供了最后保障。

当前,全球存储芯片产业正处于产能扩张与技术迭代的关键期,国产厂商在政策扶持、需求倒逼的双重推动下,正沿着“材料-设备-芯片-应用”的全链条加速突破。这些细分赛道的每一次技术进展,都可能成为国产存储芯片弯道超车的关键变量,值得持续跟踪。