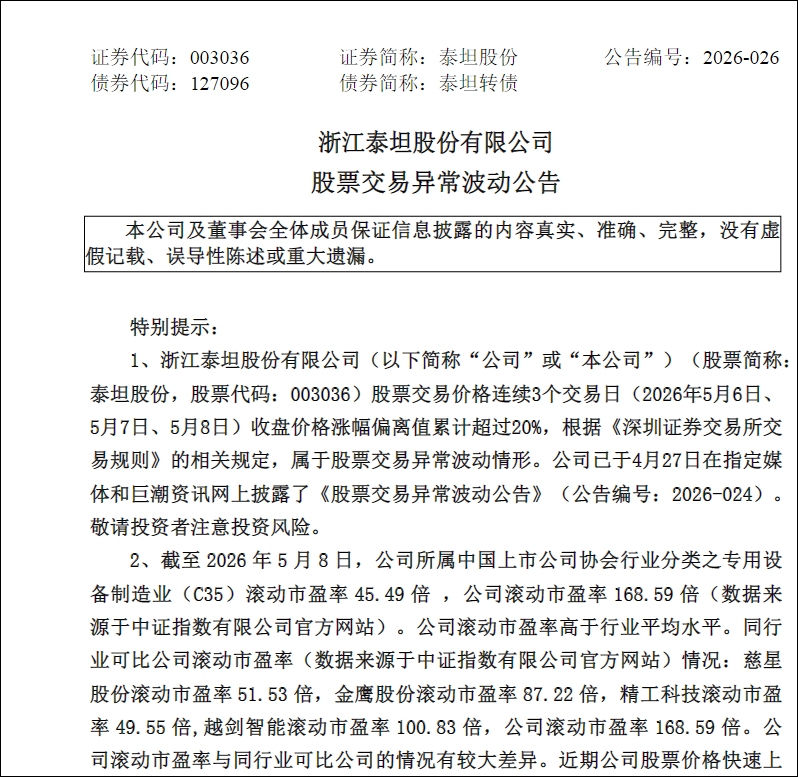

5月8日,泰坦股份再度封死涨停板,成为A股市场关注度居高不下的热门个股。数据显示,该股近一年内累计斩获16次涨停,股价短期走势十分强势。10日晚公司发布股票交易异常波动公告,披露连续三个交易日股价涨幅偏离值累计超过20%,股票交易属于异常波动情形,引发市场广泛热议。

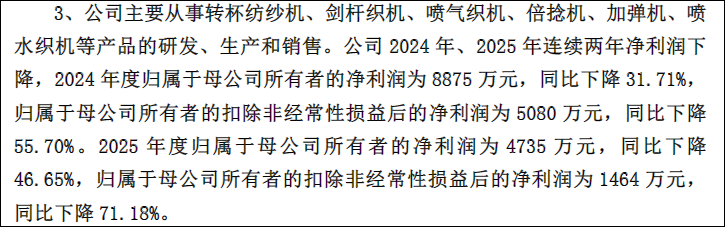

亮眼的股价表现,与公司近两年经营业绩形成鲜明反差。财报数据显示,泰坦股份2024年、2025年连续两年净利润大幅下滑,基本面表现持续承压。2024年公司归母净利润8875万元,同比下滑31.71%,扣除非经常性损益净利润5080万元,同比大幅下降55.70%。

进入2025年盈利下滑态势进一步加剧,全年归母净利润仅4735万元,同比降幅扩大至46.65%,扣非净利润更是锐减至1464万元,同比暴跌71.18%,主业赚钱能力持续走弱。

公开资料显示,泰坦股份扎根浙江新昌传统机械加工产业带,深耕纺织机械行业多年。1998年企业完成股份制改革,聚焦纺织机械核心主业,主营转杯纺纱机、剑杆织机、喷气织机、倍捻机等纺织设备研发生产,主动摆脱低端低价同质化竞争。2021年公司登陆深交所上市,募集资金投向智能纺机装备制造基地,全面升级产能规模与技术研发体系。

上市之后,泰坦股份不断延伸产业链布局,不再局限单一纺机设备制造,向上游布局新材料领域,向下游拓展纺纱织布业务,逐步构建起装备制造、纺织加工、新材料协同发展的业务格局。

即便近两年公司整体盈利持续收缩,企业依旧没有缩减研发投入,持续加码高端纺机产品技术升级。

公司自主研发的K90全自动转杯纺纱机获评浙江省首台套装备,凭借智能动态补偿、快速断头定位、自动接头等核心技术,技术水平不断追赶国际顶尖品牌。同时喷水织机、精密络筒机、化纤倍捻机多款新品陆续落地,产品覆盖场景持续拓宽。面对国内纺织行业需求疲软,公司大力开拓海外市场,2025年境外营业收入同比增长超30%,多款主力纺机在“一带一路”沿线及海外新兴市场热销,有效对冲国内市场下行压力,稳住整体经营基本盘。

真正推动股价持续暴涨、打开资本市场想象空间的,并非传统纺机主业,而是公司跨界布局的三大热门新兴赛道。随着AI算力、固态电池、智能制造持续火爆,泰坦股份多重概念叠加,成为资金追捧标的。

在电子布领域,泰坦股份是A股稀缺具备完整喷气织机产能的企业,技术路线贴合行业主流标准,目前正加紧研发适配高端电子布生产的专用织机,有望实现国产替代突破。新能源领域,公司通过控股子公司布局固态电池锂硫磷氯电解质项目,目前项目有序筹建、相关设备等待交付,切入高景气固态电池核心材料赛道。智能制造方面,公司携手广东省科学院搭建纺织机器人创新平台,研发AI柔性纺织机器人,目前产品处于硬件调试与运行测试阶段,布局纺织全流程智能化升级。

火热炒作之下,上市公司也密集释放风险提示。公司明确表态,高端电子布喷气织机仍处于研发阶段,固态电池、纺织机器人相关项目均尚未落地量产,没有产生任何营业收入。相关新技术、新项目存在研发进度不及预期、技术落地失败、产业化不及规划等多重不确定性风险。