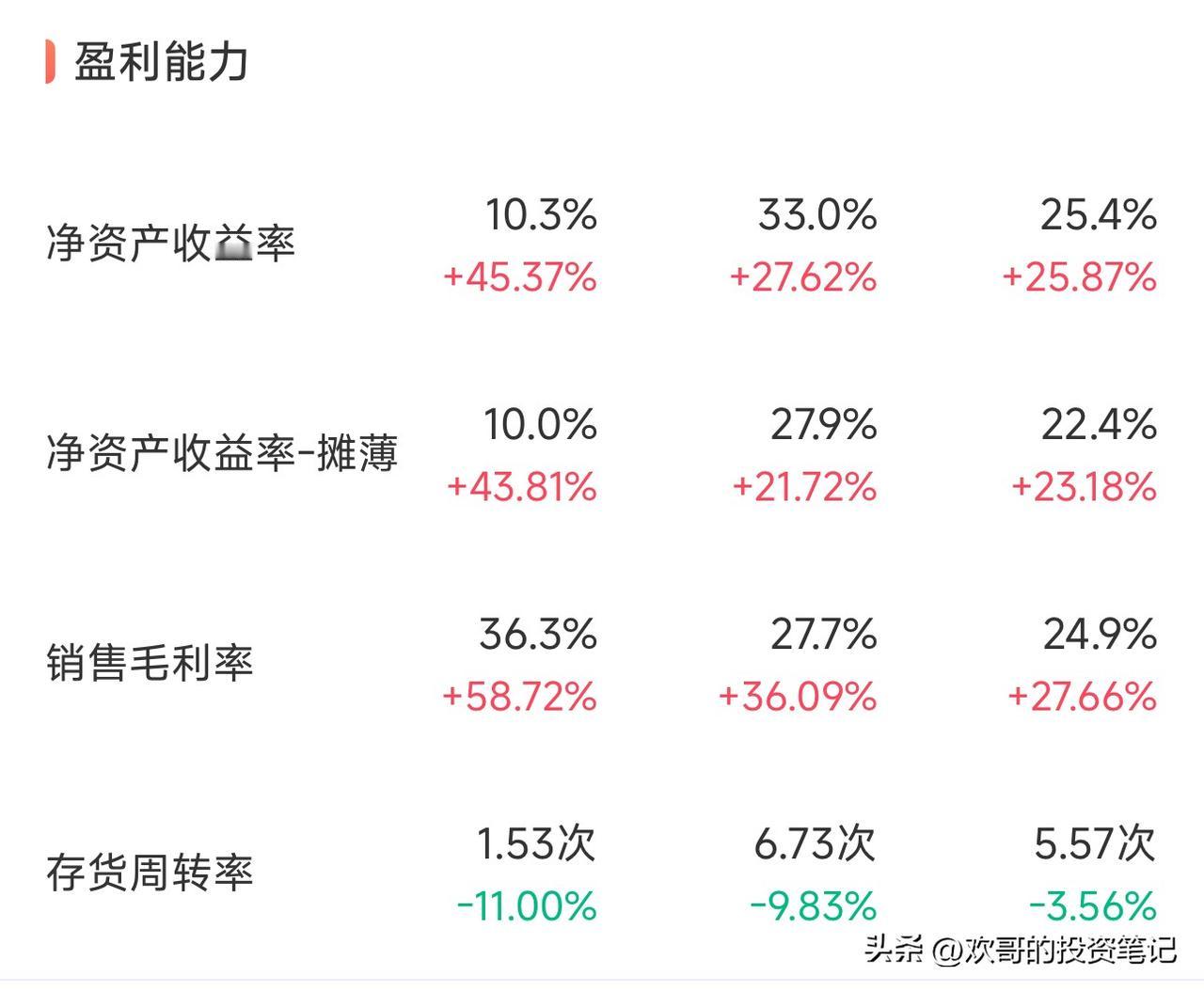

2026年一季度,紫金矿业净利润200亿,同比增长98%。

单季盈利,首次突破200亿大关。

结果呢?

今天股价跌了0.36%。

业绩炸裂,股价不涨反跌。我今天直接挂单34.2,继续加仓。

一季报出来后,紫金矿业不涨反跌,很多人理解为“业绩见顶”。但从交易结构看,更像是典型的“资金提前博弈业绩→兑现离场”。前天的上涨,本质是预期交易,昨天的回落,是筹码交换而不是基本面转弱。

那么,这是什么逻辑?

答案,就在预期里。

紫金矿业现在的动态市盈率,只有11倍,不到12。

二季度业绩,大概率比去年同期高。

全年业绩跑赢去年,基本是板上钉钉。

那为什么不涨?

散户太多了。

主力不敢拉。拉上去,散户集中抛售,就是巨大的抛压,直接卡死拉升的节奏。

主力要的,是漫长的洗盘。洗掉不坚定的散户,留下能长期持有的人。

资金偏好,真的太重要了。

现在的资金,全盯着科技。对科技公司,格外宽容。

可到了紫金矿业这里,季报业绩亮到这个份上,还能跌,完全反理性。

别再把紫金矿业当周期股看了。

它是高速成长、高确定性的公司。估值比全球同行低得多。

国际同行不管是成长性,还是每股收益,都远不如紫金矿业。

现在的股价,就是被严重低估。

对这种高成长、高确定性的上市公司,20到30倍市盈率,才是合理的价格。

今年,阻碍紫金矿业市值修复的最大障碍,是资金。

看日常的日均成交额就清楚,存量资金全抱团在光模块里,增量资金还没形成共识。

说白了,就是缺钱。

如果下一轮市场主线,轮到金属板块。我个人判断,它能拿到20-25倍PE,市值摸到1.5-1.7万亿,甚至还能给点溢价。

再说说分红。

昨晚刚发的未来三年分红规划,紫金承诺分红率不低于35%。

按现在的股价估算,26到28年,三年股息率大致是3%+、3.5%+、4%+。

这样一家已经跻身全球顶级梯队、未来还有巨大成长空间的矿业巨头,这个股息率,真的低吗?