“一箭十八星叠上海政策重磅加码,千帆星座年内覆盖全球:但谁先跑出商业闭环?”

先看时间线——就在刚刚过去的两周,千帆星座接连释放了三条硬核信号。

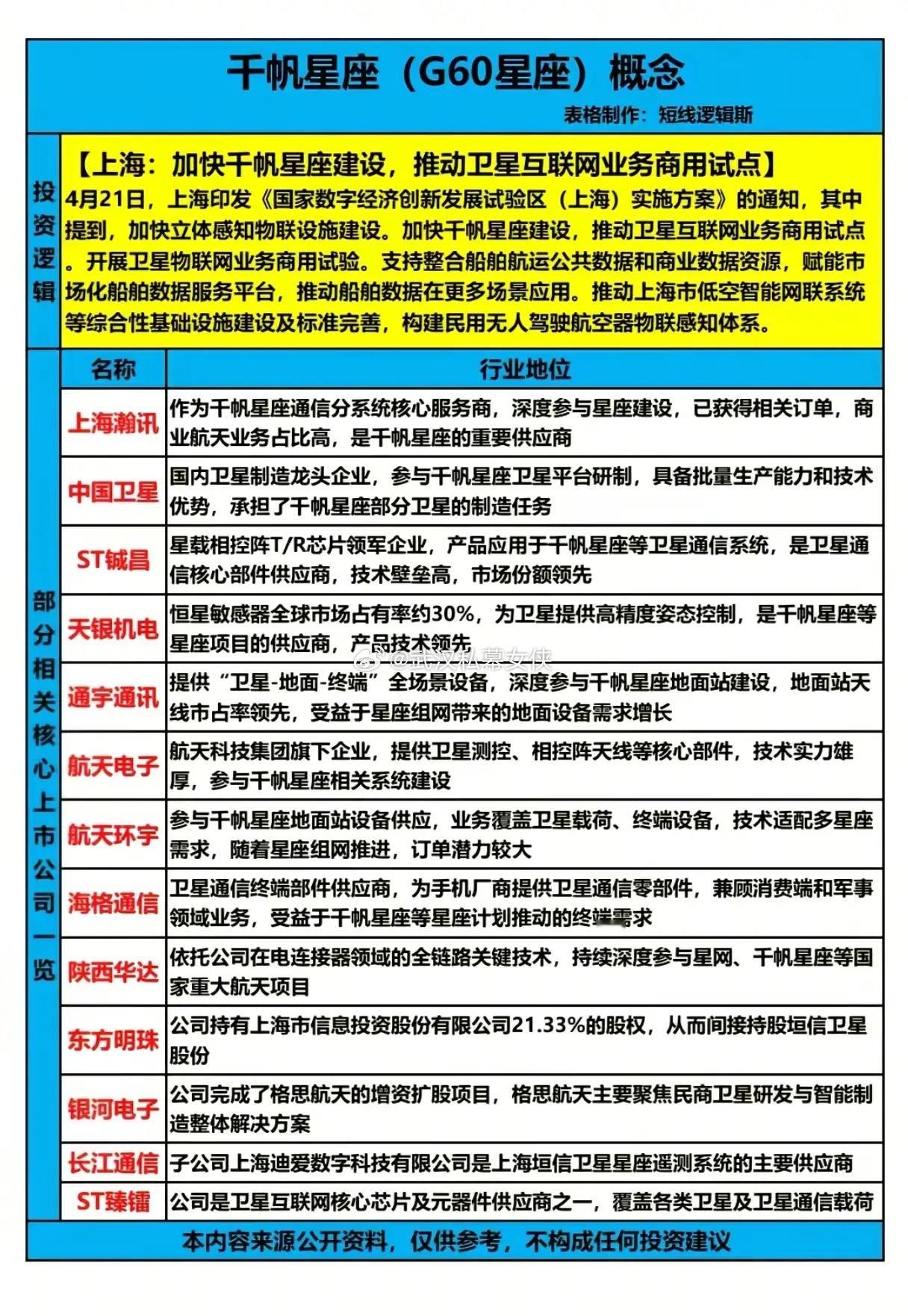

2026年4月7日,海南商业航天发射场,长征八号运载火箭以“一箭十八星”方式,将千帆星座第七批组网卫星送入预定轨道。至此,千帆星座在轨卫星数量增至126颗,离年度324颗的累计目标又近了一步。紧接着,4月21日,上海市人民政府办公厅正式印发《国家数字经济创新发展试验区(上海)实施方案》,明确要求“加快千帆星座建设,推动卫星互联网业务商用试点”。而就在这个周末前夕,4月20日,上海松江区更是高调官宣:将推动千帆星座成为全国乃至全球商业航天版图中的重要一极,与位于雄安的“国家队”GW星座形成南北呼应。

政策、发射、产业,三股力量在半个月内同时推向沸点,千帆星座的组网节奏已经肉眼可见地提速。

但真正让人兴奋的,是藏在卫星里的两重“硬核技术”,才是这盘棋胜负的关键。

第一重技术:激光通信链路(ISL) 。千帆星座的卫星采用星间激光链路技术,可在距离地面500公里的轨道上组成动态星座。它的传输速率高达30GB/s,远超传统微波通信的几百兆级别。这意味着什么?意味着当低轨卫星全面标配激光通信,数万颗卫星将被物理缝合成一张极速骨干网。孤岛被彻底打破,全球任意地点实现10毫秒级时延——比传统卫星通信提升数十倍。这不再是科幻,而是正在发生的物理现实。

第二重技术:玻璃基全息数字相控阵。3月底,南京信息工程大学与南京中网卫星通信股份有限公司联合发布了这项“黑科技”,直接刷新了行业对地面终端的认知。外表像一块玻璃板,却能自动让波束“盯住”卫星,不需要任何机械转动。更炸裂的是,它的成本只有传统相控阵的十分之一,功耗也是十分之一,整机厚度降到原来的十分之一。怎么做到的?用国内成熟的面板工艺来做卫星天线,全球70%的面板产能在中国,正好有大量3.5代产线需要转型,双方一拍即合。

激光通信把天上的“信息高速公路”铺通,玻璃基相控阵把地面的“接入门槛”压到地板上——天与地的堵点同时被打通,千帆星座才真正具备了商业化的底座条件。

产业落地的信号同样在加速。上海松江千帆路已集聚垣信卫星、格思航天两大链主企业,以及超过60家商业航天产业链上下游企业,从卫星智能制造工厂到遥感应用研发中心,一条完整的卫星产业链已经成型。格思航天卫星数字工厂具备年产300颗卫星的能力,二期建成后将提升至每年600颗。垣信卫星已与巴西国有通信企业TELEBRAS正式签约,计划2026年落地商业化服务,同时正在与全球30多个国家展开密集的业务洽谈。

但坦率地说,千帆星座当前面临的最大挑战不是技术,而是商业闭环。据测算,2026年中国星网与千帆两大星座的制造+发射市场空间约268亿元,到2030年将达1279亿元。然而,星座建好之后,如何实现稳定的现金流,才是真正的生死大考。航空机载WiFi和远洋航海通信等存量市场,盘踞着传统高通量静止轨道卫星以及占据绝对先发优势的星链,千帆星座争抢份额难度极大。

这也解释了为什么上海政府这次高调发文推动“商用试点”——有了政策兜底的商业应用场景,千帆星座才有机会从“制造推动”切换到“需求拉动”的正向循环。而终端技术的成本骤降(玻璃基相控阵仅为传统方案的十分之一),恰好为大规模民用创造了可能。低空经济、船舶数据、自动驾驶——这些新兴市场或许才是千帆星座真正的突破口。

千帆星座的技术天花板已经打开,地面端的商业化门槛也在快速降低。但接下来的问题非常实际:谁能在天基网络建成之前,率先跑通地面端的商业应用闭环?产业链上近百家上下游企业——从卫星通信核心芯片供应商到地面站设备制造商——正在排队等待这个答案。而留给它们的时间窗口,也许比想象中更短。