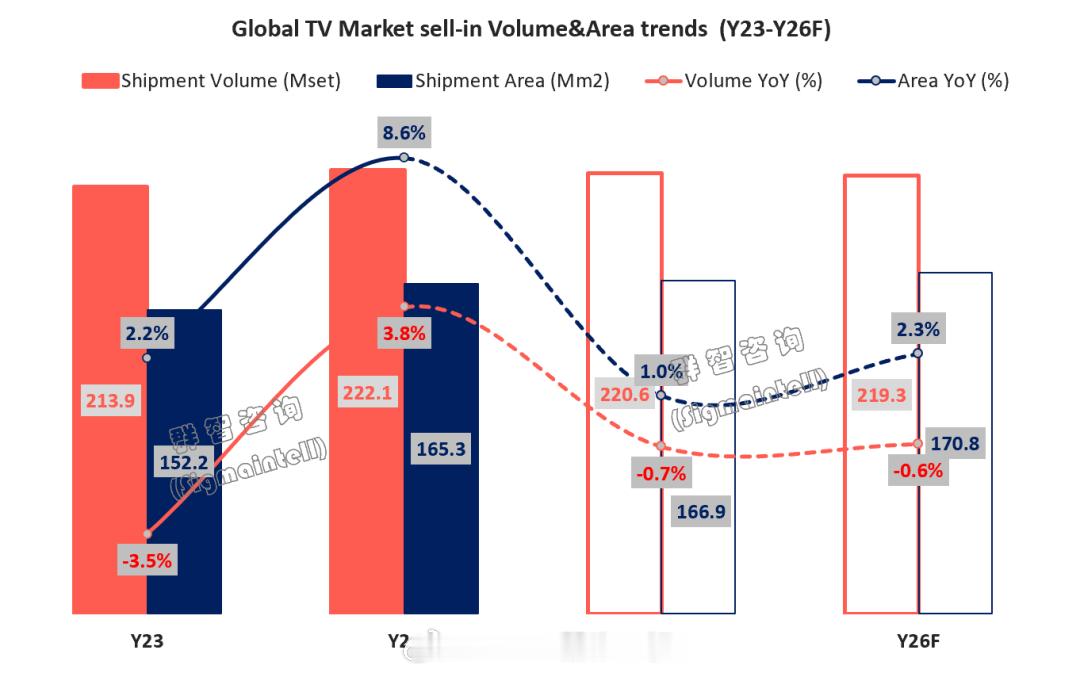

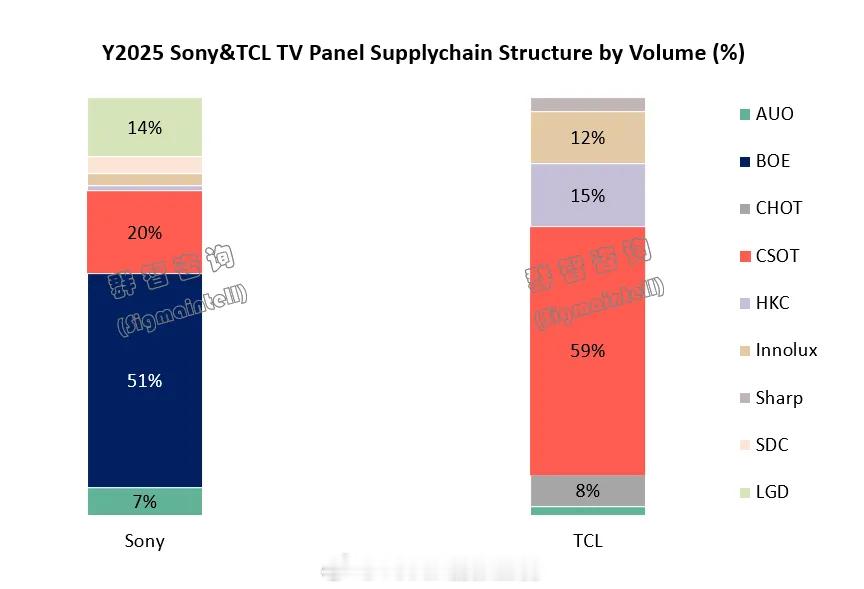

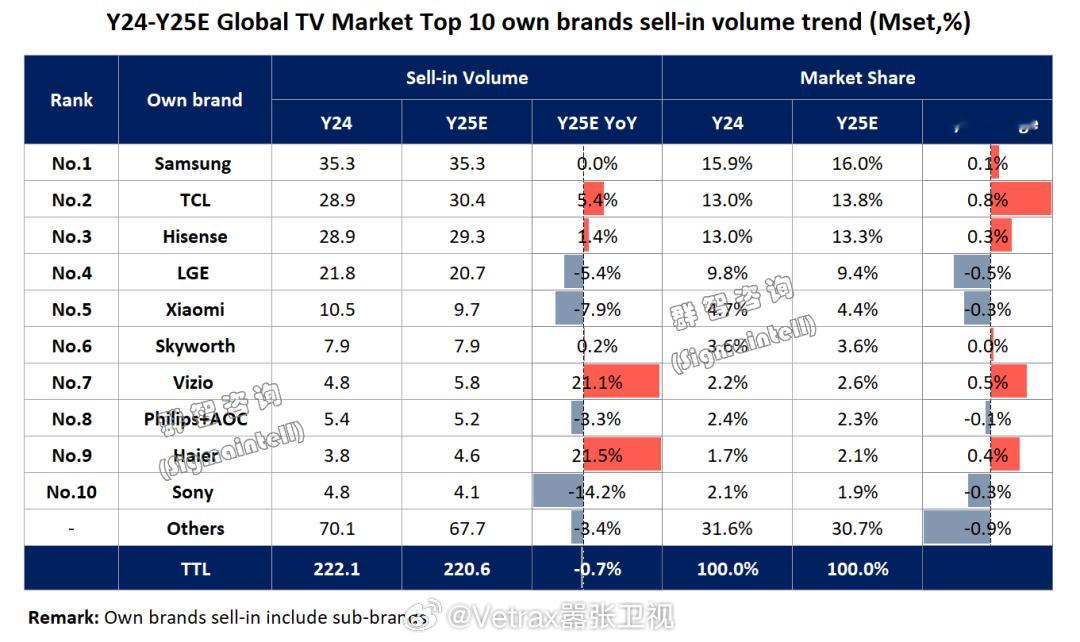

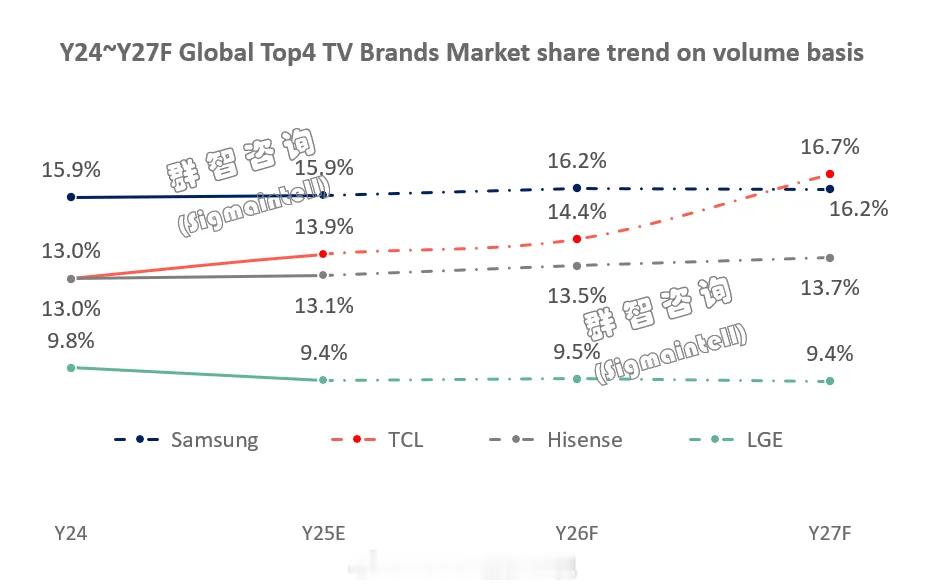

昨天索尼和 TCL 成立合资公司并承接索尼家庭娱乐产品(SONY & BRAVIA 品牌)业务的公告一出来,显示相关的行业咨询公司群智咨询(Sigmaintel)就给出了一些相关的行业分析:如果索尼和 TCL 2027年合资公司成立并顺利投入运营,则 TCL 和索尼的合并市占率有望达到 16.7%,或将超过三星电子的16.2%夺得全球第一,彻底改写数十年来的全球电视品牌竞争格局,也将是中国品牌首次冲击全球电视市场桂冠。群智的报告中还有一些很有意思的细节:· 全球电视 TOP 10 排名里基本上是前三是一档(出货量 3000 万档位),三星、TCL、海信,而且三星的优势正在慢慢的减弱。LG 第四名一档(2000 万档位),第五名小米之后年出货量都不到 1000 万。· 索尼现在已经只能排到全球电视销量的第十了,和过去被视为全球高端电视三大品牌的三星和 LG 完全不在一个体量上。能理解索尼开始剥离电视和家庭娱乐业务的想法。而全球电视前十的榜单里,只有索尼一家日本厂商了。索尼将日系电视品牌唯一的“荣光”交由 TCL 合资公司运营,实际上就是日系电视产品的前面落寞……(在庞大的中国和韩国的供应链,包括面板、屏幕模组、电视芯片等面前,日系电视几乎是没有任何优势可言了,过去日本引以为傲的面板厂也被中韩两国的供应链基本上是干趴了)· TOP10 里增长最快的两个品牌应该很出人意料,是 VIZIO(主要在北美市场)以及海尔(是不是很多人都不知道海尔还在做电视?)。而在另一家市场调研机构洛图的报告里,海尔也是国内前八大电视品牌里唯一正增长的(不到 5%),是不是非常出人意料?· 另一份洛图提供的国内电视市场数据集中体现了合资(国外)品牌在国内市场的衰败:2025年中国电视市场前八大品牌是海信、TCL、小米、创维、长虹、海尔、康佳以及华为(含子品牌),合计出货量达 3096.3万台,占整体市场份额的 94.1%。而外资四大品牌三星、索尼、飞利浦和夏普长期处于市场底部,2025年全年合并出货量已跌破 100 万台。· 索尼和 TCL 合资成立公司可能对京东方是一个打击……在目前索尼电视主要采用的面板中,京东方占据了 51% 的份额,第二名是 20% 的 TCL 华星,随后是 14% 的 LG Display (应该主要是 OLED 面板)和 7% 的友达光电。而 TCL 这边当然是……一点都不会采用 BOE 的面板的。成立合资公司之后不出意外的话 BOE 的面板采用量应该会大幅下降,BOE 恐怕又会市区一个高端客户……当年 BOE 的想法还是很对的,为了维系自己的面板有稳定的终端采用,直接收购了全球最大的显示器厂商冠捷,但当年 BOE 盈利一直有问题,在逼近“现金流斩杀线”的情况下迫不得已最后还是把冠捷给卖了……接盘的厂商是央企中国电子旗下的长城电脑,后来 CEC 整合了自家旗下的冠捷、熊猫、长城以及收购而来的飞利浦品牌的显示业务,如今冠捷依旧是全球显示器前五,电视也是全球第八。索尼或剥离电视业务索尼与TCL成立合资公司