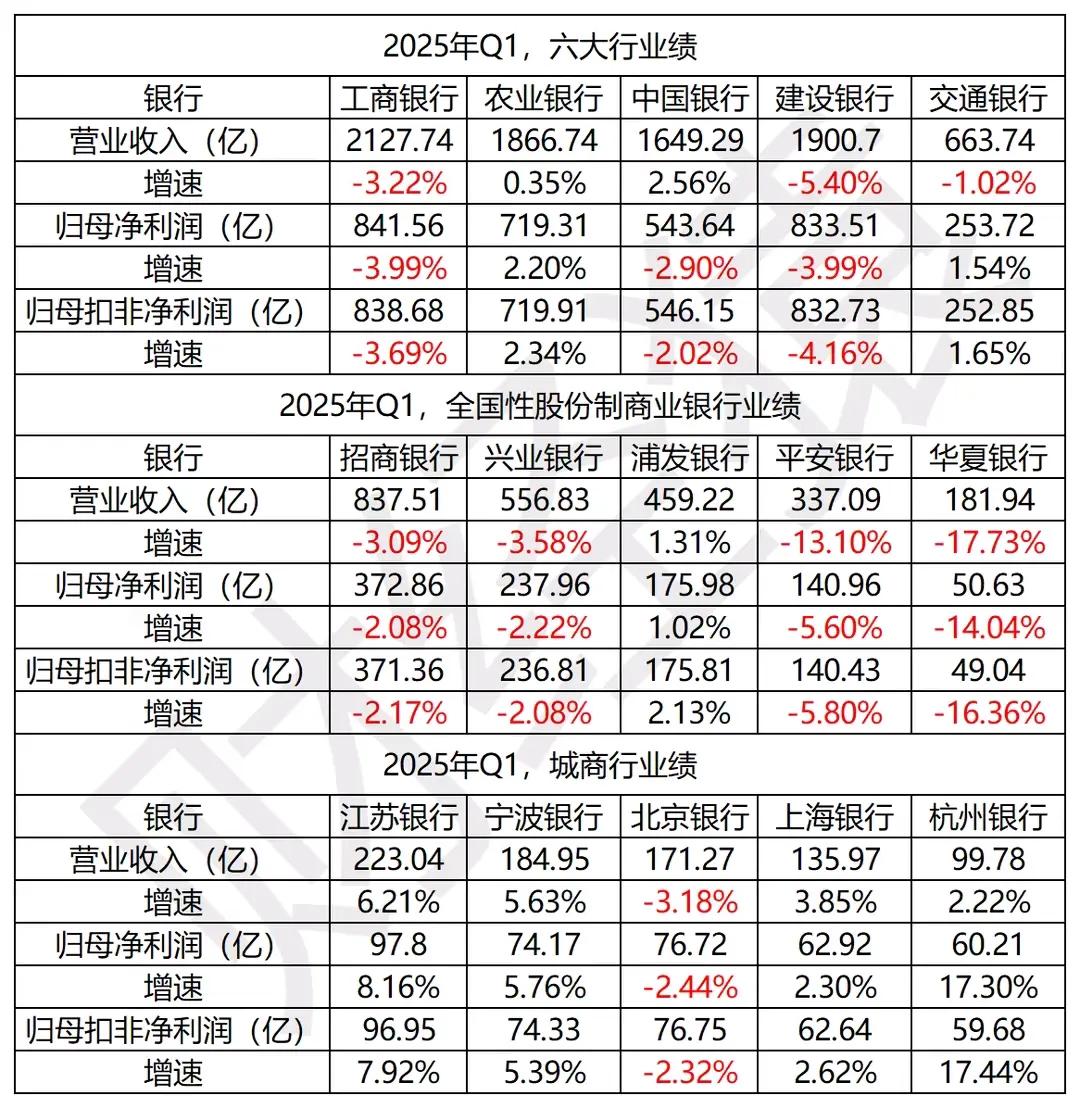

银行股一季报不佳,不影响估值修复。 尽管2025年一季度银行股业绩不及预期,但行业整体估值仍处于历史低位,静态股息率4.83%,市净率0.54倍。 当前银行板块市净率(PB)处于历史低位(0.54倍),显著低于市场平均水平。 城商行、农商行如南京银行、杭州银行、常熟银行一季度营收、净利润实现双位数增长。股份行(如平安银行)受净息差收窄、业务结构调整影响,业绩承压。 一季度行业净息差普遍收窄(如平安银行净息差同比下降18BP至1.83%),主要受存量贷款重定价、LPR下行及负债成本刚性影响。 降准、降息预期及特别国债发行(支持银行资本补充)有望缓解负债端压力,助力信贷投放。 银行股平均股息率(4.83%)显著高于市场基准,成为险资、养老金等长期资金的配置重点; 。 国有大行及优质区域银行兼具低估值与高股息优势,资金受众广泛。 浙江、江苏、四川等经济高韧性区域的头部城商行(如宁波银行、杭州银行)受益于区域信贷扩张及较高的净息差,ROE均值超13%,成长性突出。 银行股当前估值修复的核心逻辑在于政策托底、高股息防御属性及区域银行的高成长性。 在公布一季报后,工商银行等业绩不及预期,市场用急跌方式清洗获利筹码。夸张的是,华夏银行大跌超过8%。银行股是全市场估值最低的板块这一点没有改变。后续,中央汇金社保基金加持银行股也不会改变。 银行股是大盘的压舱石,没有银行股提供动力是不可想象的。