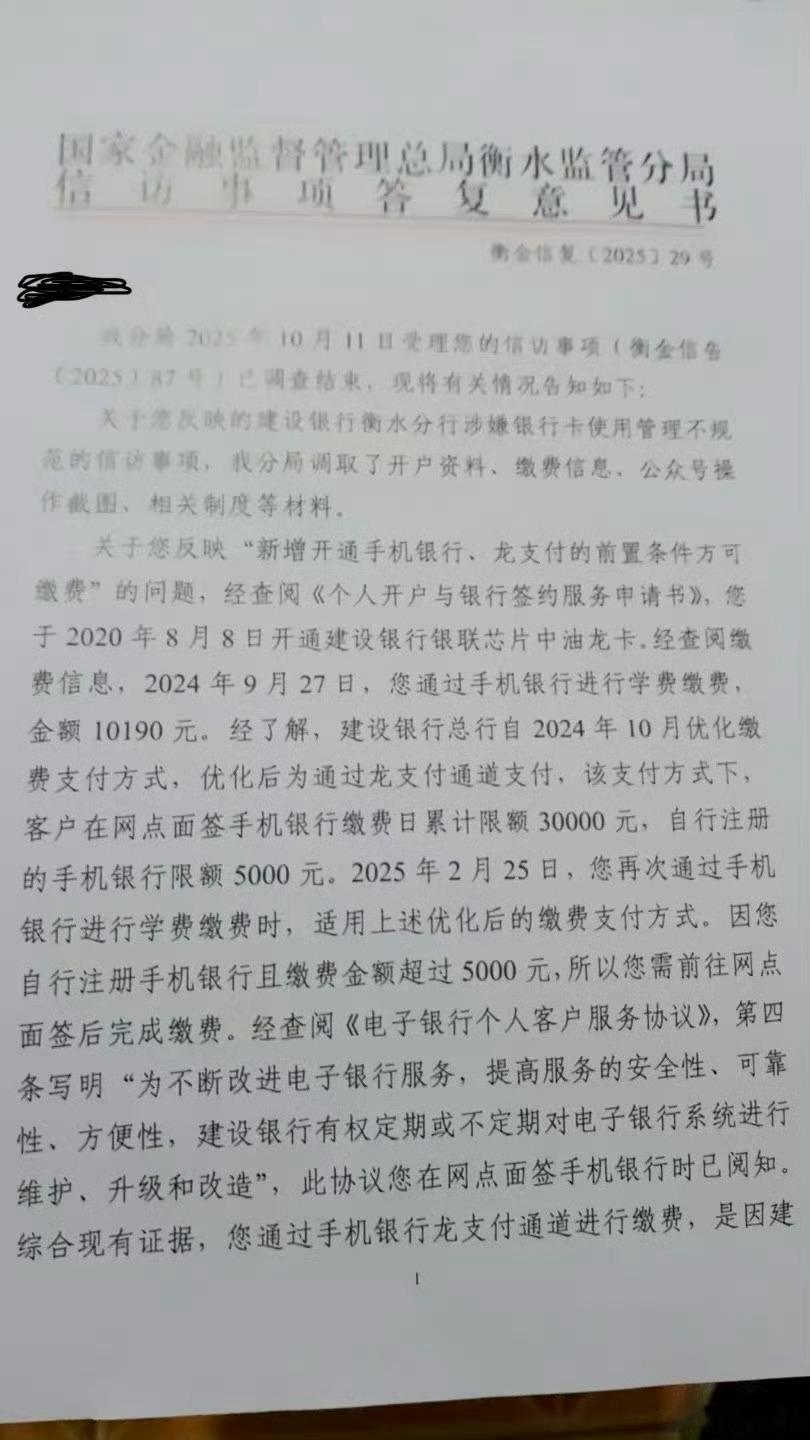

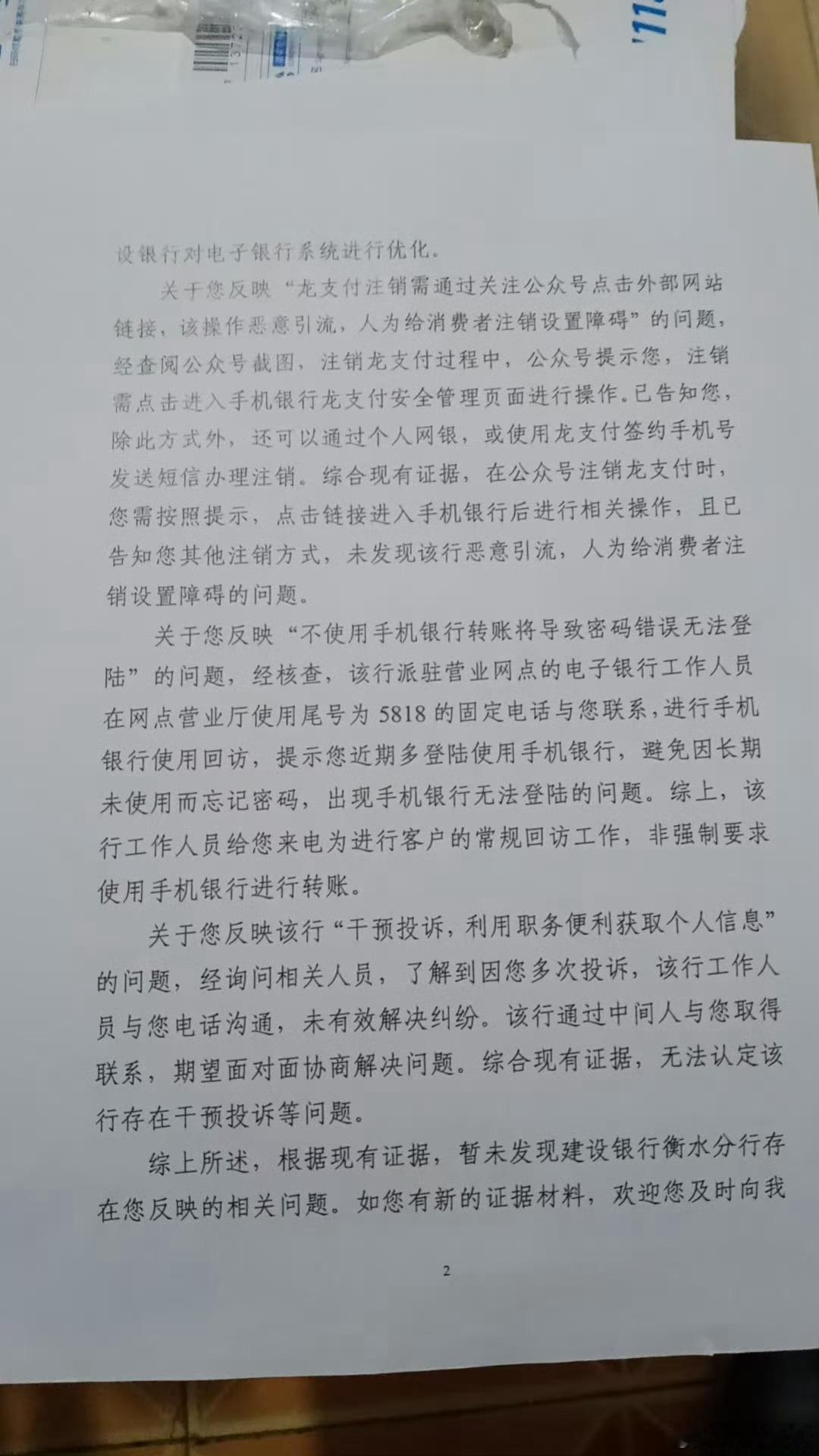

维权僵局核心追问:建行衡水分行是否应当向消费者出具正式处理结果?近十月维权纠纷中,建设银行衡水分行对消费者反映的缴费强制绑定、服务告知缺失、个人信息疑似滥用等问题,先后有工作人员及行长口头认责并承诺追责,消费者亦持有完整通话录音佐证,却始终拒绝出具依法依规的书面处理意见书,仅以冷处理、向监管反馈“无过错”应对,引发持续维权争议。从法律规定、行业规范及权责义务来看,建行衡水分行必须向消费者出具正式处理结果材料,其拒不出具的行为已涉嫌违规。一、出具正式处理结果是银行的法定义务,有明确规则依据根据《银行保险机构消费者权益保护管理办法》第二十一条明确规定,金融机构处理完消费投诉后,应当及时向消费者出具书面处理意见,清晰载明核查情况、处理依据、处理结果及消费者后续救济途径。消费者自2025年2月投诉以来,问题已历经多轮沟通,银行两次口头认责,早已满足“投诉处理完成”的履职条件,出具书面材料是法定强制义务,而非可选择性操作。同时,《银行业保险业消费投诉处理管理办法》第十九条要求,银行需如实记录投诉处理全过程,妥善保管证据材料,书面处理结果既是消费者维权的重要依据,也是银行投诉处理合规性的核心佐证。此外,《民法典》诚实信用原则亦明确,银行口头认责承诺具有约束力,需通过正式处理结果兑现责任,而非反悔回避。二、拒不出具处理结果的行为,暴露多重问题与责任缺失建行衡水分行长期拒出正式处理材料,本质是规避责任的消极履职:一方面,企图以口头认责安抚消费者,又以无书面记录逃避整改及监管追责,违背权责对等原则;另一方面,剥夺了消费者的知情权与救济权,导致消费者不得不通过12345、信访、监管投诉等多渠道维权,直接造成公共资源浪费。更为关键的是,消费者持有银行录音、沟通记录等完整证据,银行却向监管部门提交单方材料否认过错,拒不出具书面结果的行为,进一步加剧双方矛盾,违背金融机构“合规经营、保障消费者权益”的核心职责,严重损害自身公信力。三、出具正式处理结果是化解纠纷的关键,亦是合规纠错的基础事实上,若建行衡水分行初期便正视问题,按规定出具依法依规、合情合理的书面处理意见书,明确整改措施、责任追究及消费者权益保障方案,完全可避免后续近十月的维权僵局,减少公共资源损耗。拒不出具的做法,不仅无法掩盖自身服务违规、信息使用不规范等问题,反而会因履职失位面临更严格的监管核查,承担相应违规责任。综上,向消费者出具正式处理结果材料,是建行衡水分行不可推卸的法定义务,亦是化解纠纷、纠正违规的必要举措。银行需摒弃责任规避心态,正视自身问题,按规则出具书面处理意见,切实保障消费者合法权益,方能挽回行业信任,终结维权僵局。国家金融监督管理总局建设银行建设银行河北省分行建设银行衡水分行河北省人民政府河北省金融监督管理分局衡水市人民政府衡水金融监督管理分局