国轩高科作为国内动力电池头部企业,核心业务以动力电池为主(营收占比超 70%),覆盖乘用车、商用车、储能三大场景,2025 年更布局小动力市场形成新增长极。

2025 年前三季度业绩亮眼:营收 295.08 亿元(同比 + 17.21%),归母净利润 25.33 亿元(同比激增 514.35%),扣非净利润增速 49.33%,经营性现金流净额增长 87.72%。

行业地位稳固,动力电池装车量 26.27GWh,市占率 5.33%,连续 6 季度同比攀升,核心客户吉利、奇瑞销量增速超 70%。技术端突破显著,准固态电池 12GWh 产线投产并送测车企,全固态电池中试良率达 90%。

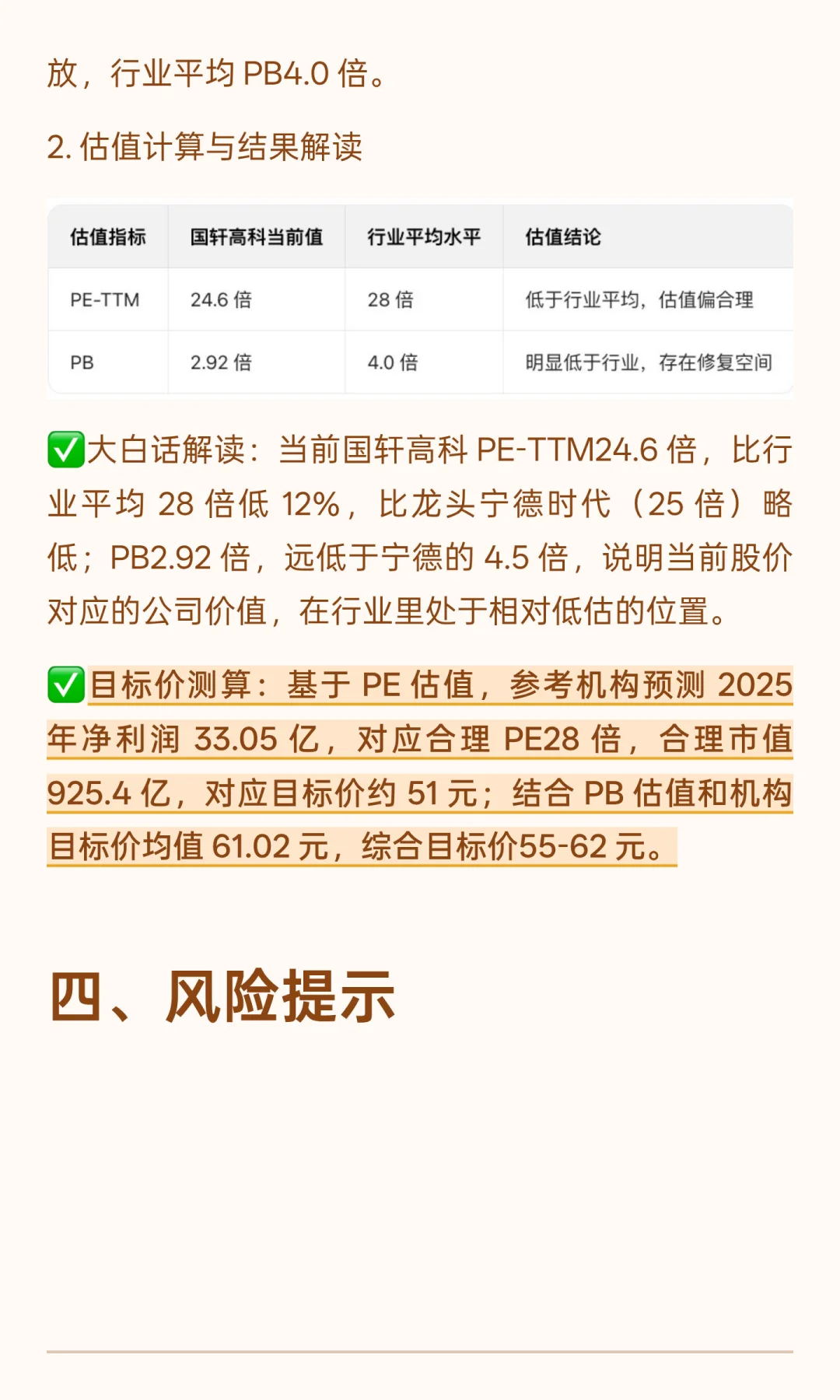

划重点:目标价测算:基于 PE 估值,参考机构预测 2025 年净利润 33.05 亿,对应合理 PE28 倍,合理市值 925.4 亿,对应目标价约 51 元;结合 PB 估值和机构目标价均值 61.02 元,综合目标价55-62 元。

本文将从行业概况、财务分析、估值测算等五大模块展开分析。希望对大家有帮助~