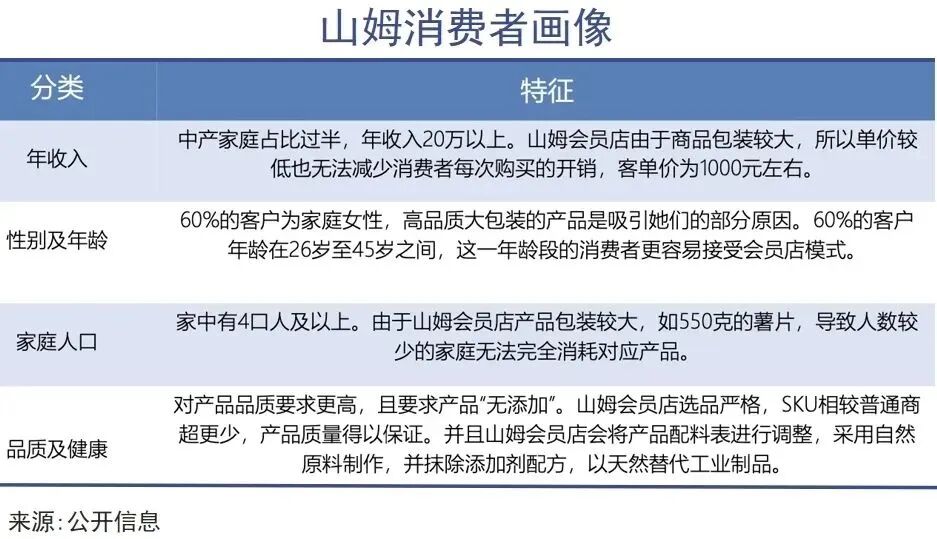

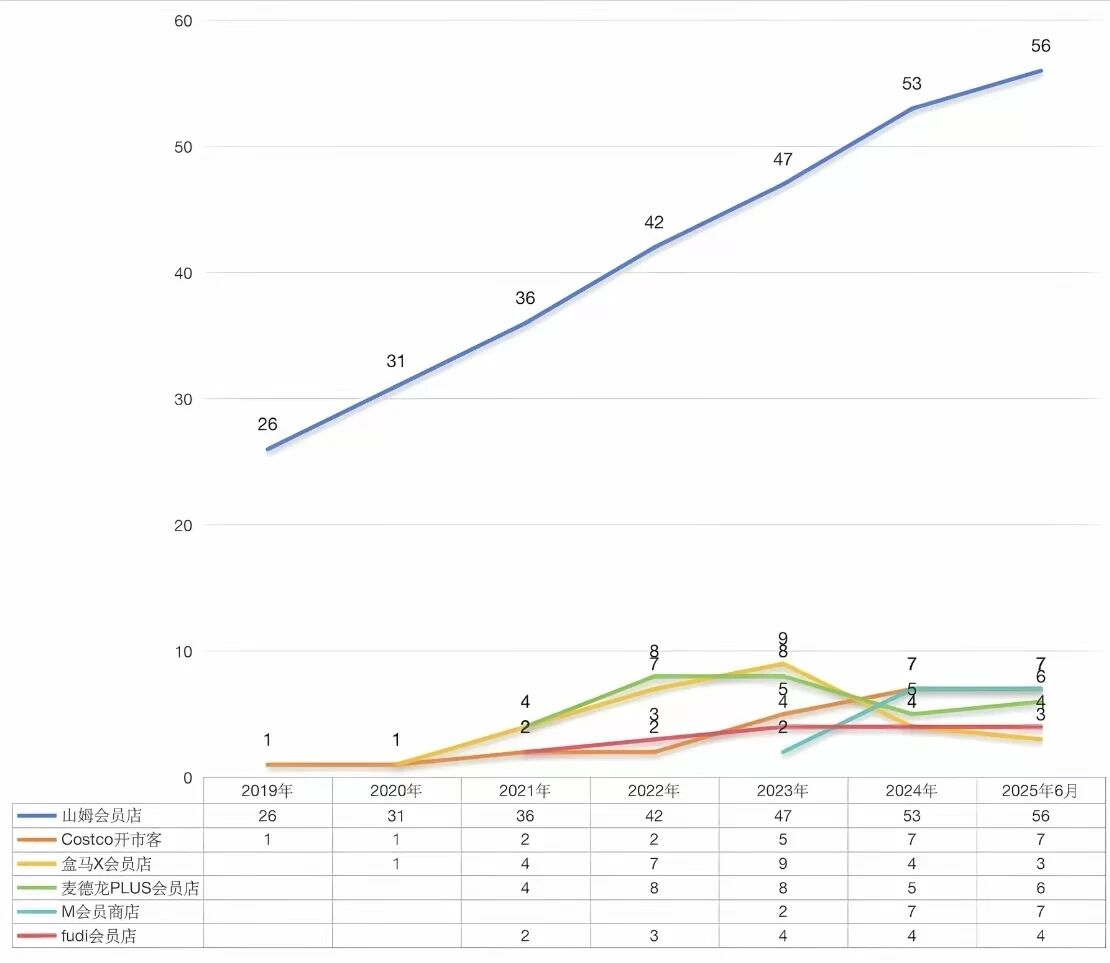

继昆山和晋江之后,山姆的全国第三个县市级门店,也是其全国第58家门店落户张家港,于10月20日正式运营。大量消费者在网络上强势围观的同时,也在积极问询自己的居住地何时能开一家山姆。 从已公示的开店信息和建设进度来看,山姆扬州店指日可待,山姆江阴店建设紧锣密鼓,山姆义乌店已经拿地……就是看起来北方城市还要再多等等,而消费者比山姆还着急的催开店态势,或将让山姆加速攻略重点区域的下沉市场。 全国第三家县级市门店,为什么在张家港? 据悉,山姆张家港店仅用了14个月就建成并投入运营,是山姆在国内市场的开店速度新纪录,其还是苏州首个独栋三星级绿色建筑标准门店,规格与调性拉满。 山姆选择张家港,其强劲的经济实力与消费力是重要原因。张家港长期位居全国百强县前三,2024年的人均GDP为21.8万元,人均可支配收入为7.48万元,年度社会消费品零售总额达859.7亿元。张家港的高净值群体数量未知,但中产家庭的密度已超过很多普通地级市。 再看山姆之前的两个县级市门店,昆山霸榜全国百强县榜首,晋江是福建的县域经济第一,加上张家港、江阴(门店在建),全国综合竞争力十强县就到了4个,已纳入开店计划的义乌距离综合十强县也就一步之遥,这些县域的居民群体都非常契合山姆“中产家庭、高频次、高客单”的会员画像,有着强力的消费基础。 张家港店开业当天延续了山姆开店必火爆的定律,当日客单和线上订单均有不俗表现,县域市场对高品质零售的接纳度可见一斑。 山姆精准激活县域市场,其他品牌跟不跟? 山姆的门店数量还在稳步增长,其对中国零售行业的冲击还在随着消费链层层传导。 这一回,轮到了县域市场。 县域市场同样有着高品质消费的迫切需求,而市场并未提供足够多的优质渠道选择。无需担心县域市场的消费能力是否跟得上,以山姆张家港店为例,山姆较其他区域商超高出数倍的会员费,并未引起当地消费者“想逛但买不起”的矛盾心态。山姆卓越会员占比的居高不下,其贡献的6成以上销售额则力证,县域零售市场存在清晰的消费层级划分,但供养1-2家高品质零售品牌,还是无问题的。 山姆落地县域市场,带来的冲击不可避免,最直接的就是对本地中小商超的冲击,已经有部分本地超市开始缩减进口商品品类,转为性价比更高的本土供应链,避免一头撞上山姆的优势领域。 对于和山姆同等级的大型零售品牌而言,山姆攻略县域市场确实并非好消息,已经有本土高端会员店通过闭店来暂时避战。大部分的区域零售品牌都在琢磨如何与辖区内已经出现、将要出现的山姆争夺消费者,强如胖东来也可能在与山姆郑州店的直接竞争里占据不了多少优势。 山姆高举高打的策略还在于,其可以轻松复制国企城建、租赁入驻的模式,比如张家港店就是由城投集团打造,属于轻资产扩张,对于同行来说则是生存空间又被压缩了。 山姆在祛魅,但仍是不少消费者的“白月光” 对于县域市场的进一步扩张,山姆的脚步可能暂时没有那么快。其首要解决的是品控和扩张速度失衡的问题。今年夏天,山姆频频爆出负面新闻,“品质下滑”的质疑不绝于耳,有观点认为这就是品控资源增速低于门店扩张速度所导致,对山姆赖以生存的“会员信任”造成了影响。 而如果品质问题出现在本就更脆弱的县域市场,品牌修复成本将远高于高线城市,此前被掩盖的高会员费与低频消费矛盾,将在县域市场更猛烈的爆出。 而且,已经有消费者吐槽,山姆的选品一直带有鲜明的一线城市思维,与县域家庭的人口结构和消费习惯不匹配。此类情况如果不加以重视,强如昆山、晋江、张家港,也会对高年费和高客单说不。 最后,山姆在北方市场一直未完全打开局面,将于2026年开业的西安店、郑州店或承载了更高的期望。