Q3业绩营收与EPS双双创纪录

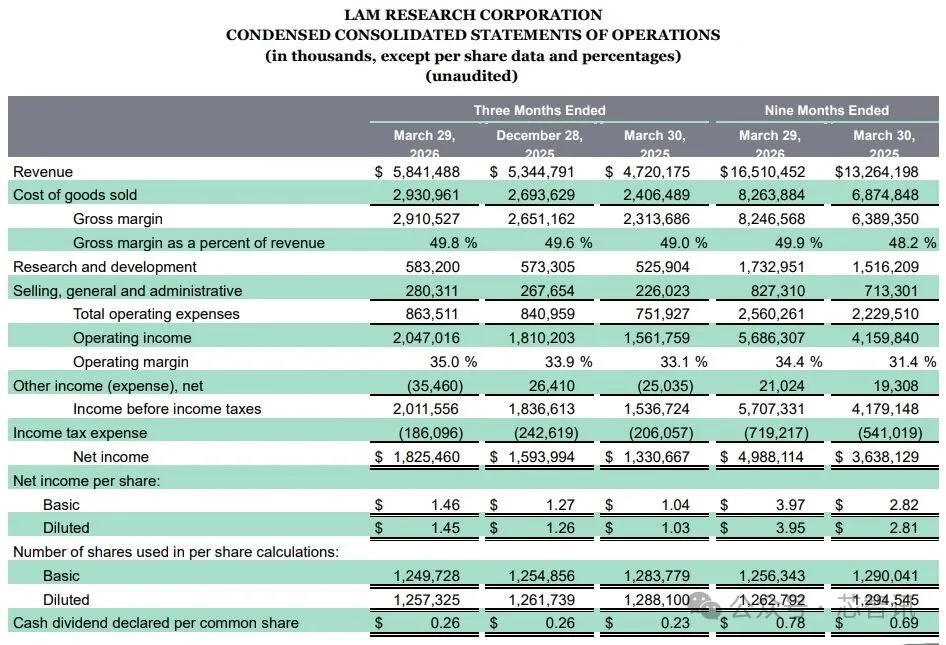

根据财报显示,泛林集团第三财季实现营收58.4亿美元,同比增长24%,环比增长9.3%,优于分析师此前预期的57.5亿美元。这是公司历史上最高的单季营收纪录。

Non-GAAP每股摊薄收益为1.47美元,同样创下历史新高,超出市场普遍预期的1.36-1.37美元。GAAP口径下,净利润为18.25亿美元,较上年同期的13.31亿美元增长约37%,每股摊薄收益为1.45美元。

盈利能力方面,Non-GAAP毛利率为49.9%,略高于上一季度的49.7%;非GAAP营业利润率达35.0%,同比从33.1%显著提升。

泛林集团总裁兼首席执行官Tim Archer在财报声明中表示:“随着AI驱动的需求重塑半导体行业,泛林集团在3月季度实现了创纪录的营收和每股收益。我们的战略投资和执行速度正在产生强劲的动力,支持客户的AI路线图,并推动泛林集团在这一关键的行业增长阶段实现优异表现。”

两大业务板块齐头并进,中国大陆营收占比达34%

从业务划分来看,系统业务(涵盖沉积、蚀刻等晶圆制造设备)营收为37.3亿美元,同比增长23%。系统业务按终端市场划分:晶圆代工(Foundry)占系统营收的54%,虽然较上季度的59%有所下降,但仍占据主导地位;DRAM占比从23%提升至27%;NAND占比从11%小幅上升至12%;逻辑芯片及其他占7%。

值得关注的是,DRAM在系统营收中的占比达到27%,创下历史新高,主要受益于AI对高带宽内存(HBM)的强劲需求。

客户支持业务集团(CSBG)则首次突破20亿美元大关,实现21.1亿美元营收,同比增长25%。上一季度为19.9亿美元。

该业务的增长由新技术部署推动,包括Equipment Intelligence技术,一家领先客户目前正在研发中部署该技术,以加速新NAND和DRAM节点的开发。泛林集团还将其Dextro协作机器人扩展至八种工具类型,首个用于沉积工艺的协作机器人在本季度出货。

从地域分布来看,中国大陆仍是泛林集团最大的区域市场,贡献了34%的营收;韩国和中国台湾各占23%;美国占6%,日本占8%,东南亚占4%,欧洲占2%。

先进封装业务增长超50%

泛林集团在先进封装领域的布局正在收获显著成果。公司预计,2026日历年先进封装业务营收将增长超过50%。

这一增长由铜电镀和硅通孔(TSV)蚀刻等核心技术驱动,这些技术对于HBM的层间堆叠至关重要。随着设备向复杂封装和下一代HBM堆叠的转变,先进封装市场正以远超整体WFE的速度扩张。

在NAND领域,公司预计将有400亿美元的转换支出,因为客户正在转向超过200层的架构,而这一进程因AI需求而提前。在DRAM领域,行业正在向1c节点过渡,以满足AI对功耗和效率的要求。泛林集团在电话会议中表示,随着行业向1C节点迁移,我们预计泛林在DRAM中的介电沉积SAM将增长超过20%。

上调全年WFE展望至1400亿美元

基于强劲的客户需求和AI投资的持续扩大,泛林集团将2026日历年晶圆制造设备(WFE)支出展望上调至1400亿美元,并有进一步上行空间。此前的预测为1350亿美元。

公司管理层表示,上调展望的原因是所有设备细分领域的客户支出预测均有所提高,且行业范围内存在供应限制。修订后的预测为“令人期待的2027年WFE增长展望”奠定了基础。

在财报电话会议上,Tim Archer进一步表示:“对泛林而言,AI驱动的需求环境正在为持续超越市场表现创造理想条件。”展望更远的2027年,他评价道:“现在感觉2027年会是相当好的一年。”

Q4展望:指引超预期,增长势头延续

对于2026财年第四季度(截至2026年6月),泛林集团给出的指引全面超出华尔街预期:

营收预计为62亿至70亿美元,中值66亿美元,远高于分析师预期的60.5亿美元;

Non-GAAP每股收益预计为1.50至1.80美元,中值1.65美元,高于分析师预期的1.45美元;

Non-GAAP毛利率预计为50.5%(±1%),较本季度的49.9%进一步改善;

Non-GAAP营业利润率预计为36.5%(±1%),较本季度的35.0%有所提升。

如果财测目标达成,这将是泛林集团连续第三个季度刷新营收纪录。管理层表示,2026日历年下半年营收预计将超过上半年水平,表明全年增长势头有望持续。

编辑:芯智讯-浪客剑