近日,团队保险理赔律师何帆、陈伟成功代理了一起医疗险理赔纠纷案件,当事人谷XX在某保险公司购买了医疗险,后被诊断为腹壁隆突性皮肤纤维肉瘤(主要诊断),保险出具理赔结论,以“投保前腹部腹壁肿块,而在投保时未告知”为由,解除案涉保险合同并拒赔。谷XX找到了我们保险理赔律师团队,保险律师何帆、陈伟经过研讨并作为谷XX的代理律师,提交立案后,多次和保险公司沟通协商,最终在法院达成了调解,保险公司赔付医疗险理赔金。因本案的保险合同有效期为1年,故没有主张恢复保险合同效力。

案情简介:

2022年2月10日,原告以自己作为投保人与被保险人,在“微信”平台投保被告XX保险的“微医保·百万医疗险(2021升级版)”,保单号码为6000XX。其中,保险期间自2022年2月11日00时至2023年2月10日24时,年保费631.2元。保险责任有:一般医疗保险金3,000,000.00元,特定疾病医疗保险金、质子重离子医疗保险金、恶性肿瘤院外特定药品费用保险金共计6,000,000.00元,特定疾病住院津贴保险金100元/日。

2022年10月16日,原告因病入院中国人民解放军北部战区总医院(住院号:XXX),2022年10月21日,原告出院诊断腹壁隆突性皮肤纤维肉瘤(主要诊断)。原告本次因治疗前述疾病累计花费¥15,558.71元。

2022年10月24日,原告又转院中国医科大学附属第一医院继续就诊治疗隆突性皮肤纤维肉瘤(门诊号:002466XXX),原告在该院累计花费各项医疗费用¥27,183.81元。

2022年11月7日,原告向被告XX保险申请理赔,2022年12月1日,被告XX保险出具理赔结论,以“原告投保前腹部腹壁肿块,而在投保时未告知”为由,解除案涉保险合同并拒赔。

保险公司拒赔理由:

投保前腹部腹壁肿块,而在投保时未告知。

案件结果:

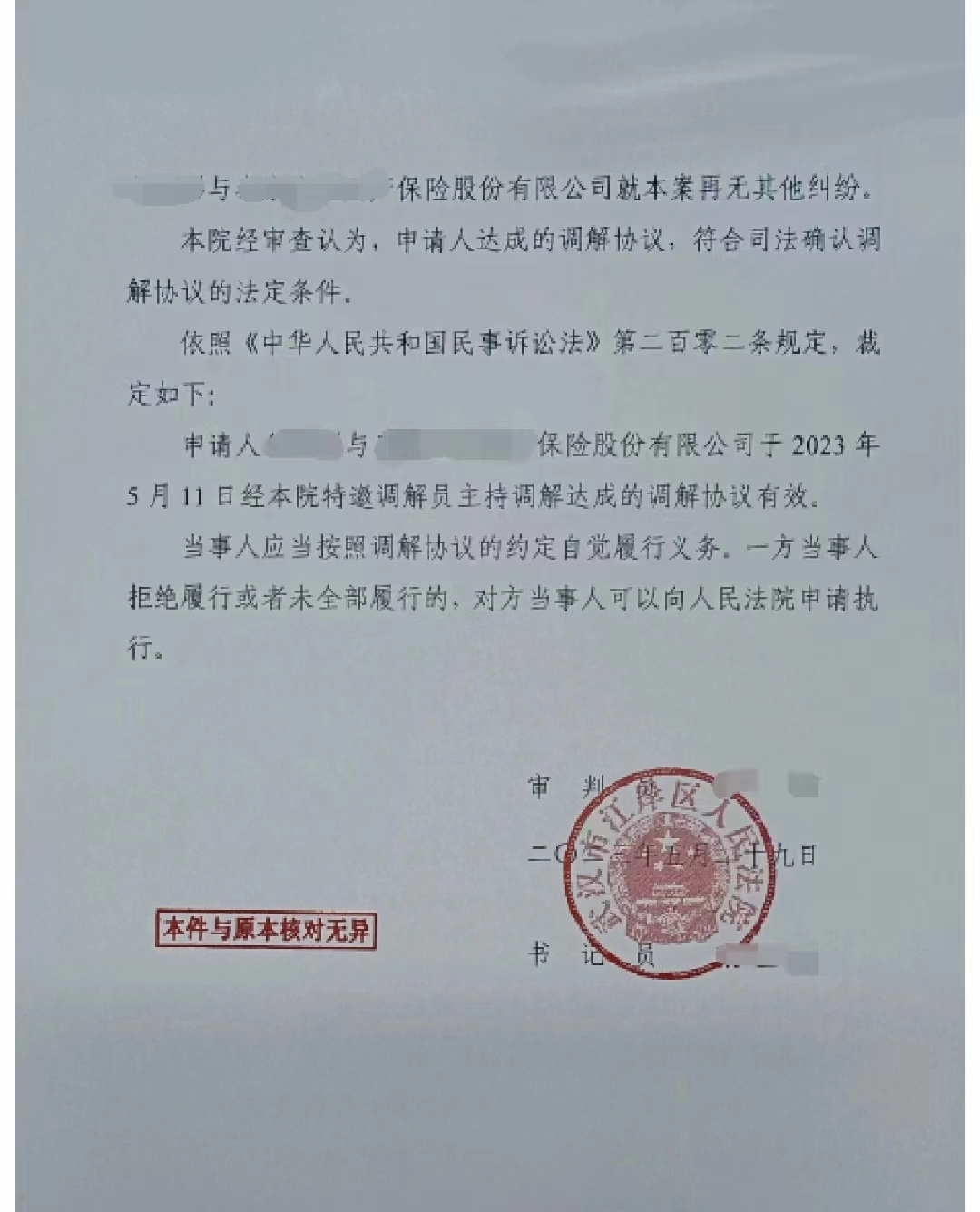

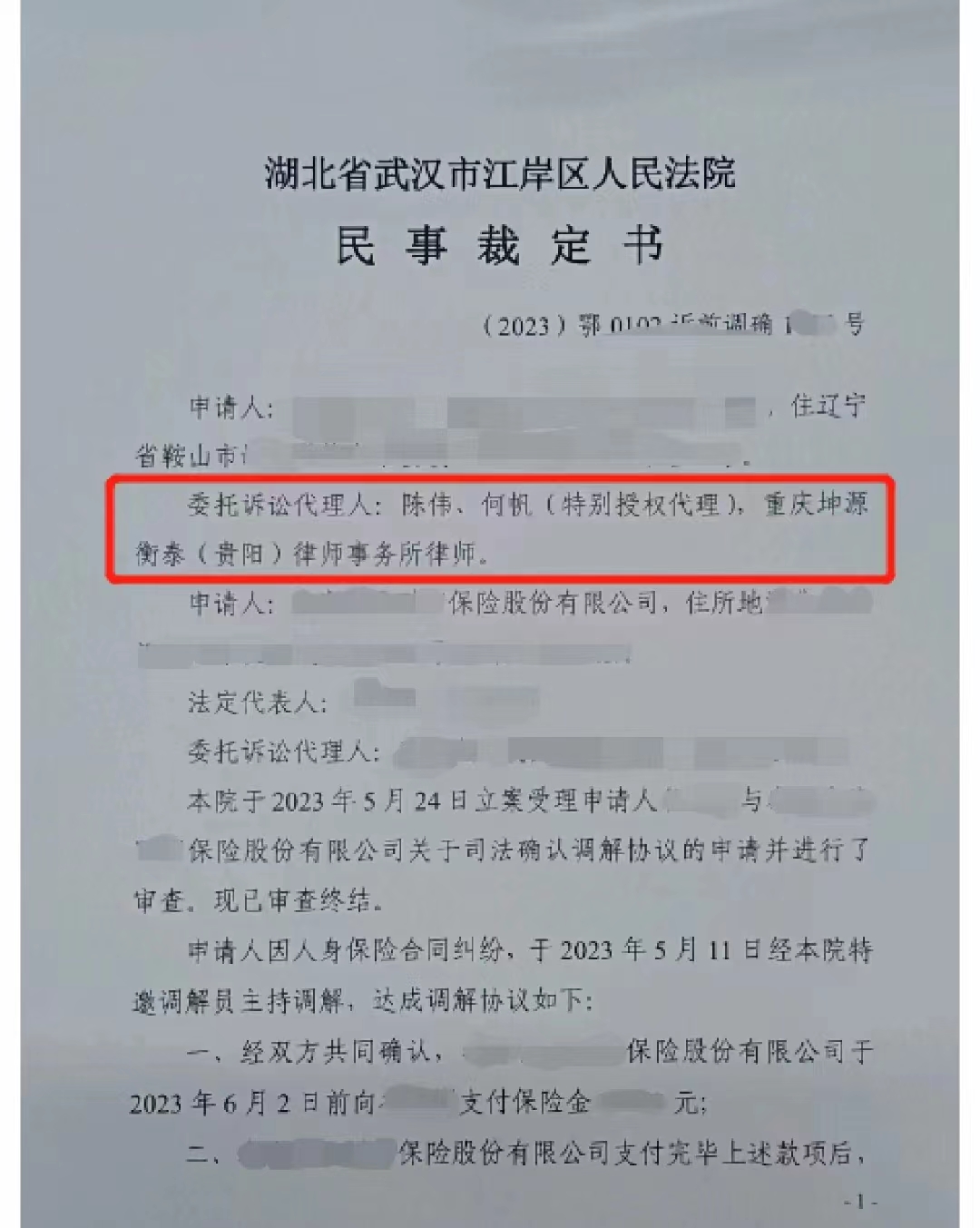

保险公司于2023年6月2日前向谷XX支付医疗险保险金。