2023年IPO折戟。

作者 | 资市分子

曾于2023年冲击港股IPO铩羽而归的基因检测企业海普洛斯,终于在2026年的春天朝着“上市梦”前进了一大步。4月14日,随着香港老牌地基工程股凌锐控股的一纸联合公告,海普洛斯以“反向收购”的方式正式入主这家壳公司,作价约1.33亿港元。

复牌首日,凌锐控股股价一度暴涨超过150%。

然而,喧嚣的涨幅之下,潜藏的暗礁或许比想象中要多。

这是一场典型的“各取所需”的联姻,“建筑工”与“生物学家”结合的背后,一边是急于寻求二级市场输血却IPO受阻的基因检测公司;另一边是早已在建筑寒冬中举步维艰、净利润盈亏交替的“仙股”壳公司。

当海普洛斯的基因检测概念,撞上凌锐控股留下的财务烫手山芋,叠加苛刻的对赌协议和基因行业本身的内卷,这次借壳上市,能否真的让新的主体焕发新生?还有待时间的检验。

01IPO失效后的B计划根据联交所的披露,2023年3月海普洛斯曾递交过上市申请。作为一家主打肿瘤基因检测、遗传病筛查及液态活检的“独角兽”,彼时海普洛斯头顶光环。然而,随着港股生物科技板块估值的理性回归,叠加监管部门对未盈利生物科技公司审核的收紧,海普洛斯的IPO之路在递交材料后便陷入了漫长的等待期,直至失效。

也就是说,海普洛斯原本的第一选择是“亲自上市”,如今看到的是折戟后启用“曲线上市”的B计划。

根据凌锐控股公告,此次海普洛斯透过要约人Hapbiotech Investment Holding Limited,以每股0.2375港元的价格买下了凌锐控股70.02%的股份。该收购价较凌锐控股停牌前0.36港元低了约34%。而以目前0.8港元左右的现价来看,海普洛斯的收购已然浮盈236.84%。

在交易完成后,要约人还需根据规定作出强制性无条件现金要约,以收购凌锐控股已发行股本中的全部股份(不包括要约人及其一致行动人已拥有部分)。截至公告日,凌锐控股的总股份数为8亿股。在完成交易后,公司名称或也将变更为“爱生命国际集团有限公司”。

要约人则由海普洛斯100%控制,公告介绍海普洛斯是一家基因检测解决方案供应商,主要在中国专注于运用分子诊断技术实现精准医疗。根据海普洛斯的股权结构,XU Beyond持有28.97%的股份。XU Beyond为一家于英属处女群岛注册成立的私人股份有限公司,其背后站着许明炎博士。

资料显示,许明炎曾于2005年获得南昌大学化学学士学位,于2008年获得北京师范大学无机化学硕士学位,于2013年在新墨西哥大学取得生物医学博士学位。在2013年1月至2014年7月期间,许明炎在主要从事利用雷射技术合成脱氧核糖核酸(DNA)的生物技术公司Cambrian Genomics Inc.担任科学家,主要负责研发工作。

2014年,许明炎与其他创始人共同创立了海普洛斯,自2021年11月起担任海普洛斯董事,于2023年2月获调任为执行董事,主要负责整体营运及管理。

海普洛斯的另外一位创始人为陈实富博士,于2005年获得南昌大学数学与应用数学学士学位,2010年获得北京中国科学院计算技术研究所计算机软件与理论硕士学位,2018年在中国科学院于广东设立的深圳先进技术研究院,取得模式识别与智能系统博士学位。在创立海普拉斯之前,其于2010年6月至2014年10月在英伟达半导体(深圳)有限公司担任CUDA技术顾问及高级软件工程师,主要负责CUDA平行运算及软件开发工作。

对于海普洛斯而言,1.33亿港元买下凌锐控股七成股权,看似是一笔便宜的买卖。

02壳公司的“财务黑洞”公开资料显示,凌锐控股是主要从事提供地基工程(包括挖掘及侧向承托工程、桩帽工程及打桩建造)、地盘平整工程及其他配套服务(如私营机构地基工程项目的公路及渠务工程)的中国香港总承建商。

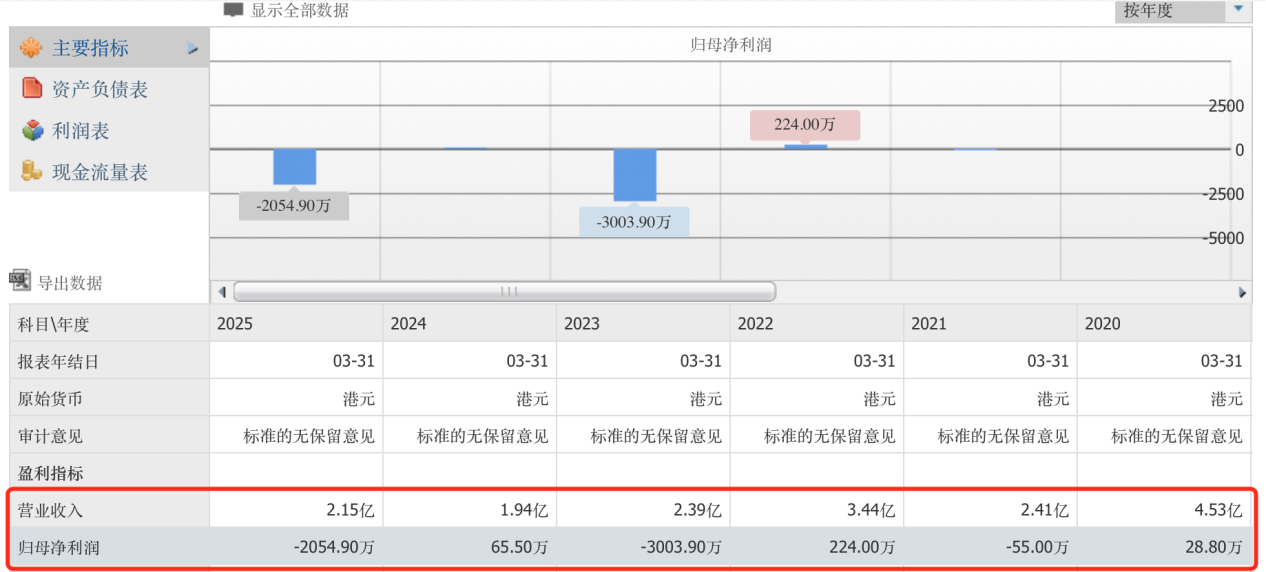

财务数据显示,凌锐控股的日子并不好过。截至2025年9月30日止六个月的收入为9140.6万港元,较2024年同期减少了24.2%。公司将之主要归因于建筑行业持续经济衰退及公司的策略为专注于具有及时结算应收账款的良好往绩记录的客户。同期净利润只有31.1万港元,同比锐减近80%。

截至2025年9月末,公司的毛利率也从上年同期的12.6%下降至10.3%。

半年净利润才31.1万港元,凌锐控股本身就是在温饱线上挣扎的“壳股”。根据公告,海普洛斯在接手凌锐控股后,将继续开展现有主营业务,以期实现长期发展,并利用现有的资源和人脉,探索地基工程。这意味着,在未来很长一段时间内,这家上市公司将继续从事“鸡肋”的地基工程承建业务。

这对于新的东家来说,是一场严峻的考验。海普洛斯的创始人许明炎和陈实富分别为生物医学和数学背景,他们是否有足够的能力、精力去打理这摊建筑业务?

更令人担忧的是流动性。截至2025年9月30日,凌锐控股账面上的银行结余及现金仅剩159万港元。与此同时,背负的银行借贷高达1507万港元。这也意味着,海普洛斯注入资产后,不仅要负责赚钱,还得想办法给这个“壳”输血,解决其流动性危机。否则,还没等到基因业务开花结果,现金流断裂就会让这艘船先沉没。

03许明炎的三年大考如果说凌锐控股的财务窟窿是“过去”的包袱,那么海普洛斯创始人许明炎签下的那份“担保协议”,则是关于“未来”的赌注。这份协议是本次借壳公告中的核心点,但其中的风险也容易忽视。

根据协议,凌锐控股原大股东(第一担保人凌志辉)向要约人海普洛斯作出了罕见的业绩承诺,覆盖2027、2028、2029三个财务年度:

营收底线:经审核综合收益不得少于1亿港元;

盈利底线:EBTDA(税息、折旧及摊销前利润)不能是负值;

如果营收低于1亿,担保人要向上市公司支付差额的20%;如果EBTDA是负数,担保人要全额补齐亏损额;

第一担保人还应向现有附属公司提供运营资金,且不收取任何利息及其他财务成本。

虽然签署协议的是原股东凌志辉,但背后也透露出海普洛斯对于“净壳”和“业绩”的焦虑。纵观凌锐控股的历年表现,年度营业收入维持1亿港元规模倒是问题不大,但净利润不稳定,盈亏交替,近4年还是大亏小赚。

海普洛斯本身的情况怎么样呢?

根据公开信息,疫情期间,海普洛斯核酸检测业务爆发,累计实现净利润近20亿元,但随着疫情结束,核酸检测需求大幅下滑,叠加限价和运营压力,海普洛斯大概率与众多基因检测公司一样,销量急剧萎缩,业务回归平淡。

另根据公开信息,海普洛斯还布局了肿瘤液体活检等高端领域,但其面临的竞争对手是华大基因、贝瑞基因等已经上市的巨头,以及在细分领域深耕的燃石医学、泛生子等。

海普洛斯在收购一个上市公司平台后,有了新的融资渠道,或许未来能给公司发展提供一定的融资支撑。但起码这次买壳既不能直接筹集新的资金,还要为买壳及要约付出资金,对公司是个压力。

当下的海普拉斯,或许选择了一条阻力最小的曲线上市路径,但路途可能也没有那么容易。