内容提要

同业存单是商业银行进行主动负债管理的重要手段。整体看,同业存单在拓宽银行资金来源、丰富市场产品结构等方面发挥了积极作用。但仍然存在期限错配、对同业存单依赖度过高及品种供给不足等问题。文章建议加强监管指导,维持同业存单市场稳健运行;维持同业存单规模保持在合理水平,引导银行提升拓展核心负债的能力;丰富同业存单供给结构,有效满足市场主体需求。

一、我国同业存单的发展历程

初步探索阶段:1986—2012年。市场发展较为滞后,且存在发行主体单一、市场流动性不足、活跃度不高等问题。为此,2009年上海清算所推出了同业存单交易平台,并逐渐放宽发行主体限制,同业存单作为商业银行资金补充工具的职能开始显现。

井喷式增长阶段:2013—2016年。《同业存单暂行管理办法》出台,规定银行存款类金融机构法人可以在全国银行间市场发行同业存单。这一时期针对同业存单的监管约束较少,包括允许银行面向企业和个人发行同业存单、允许证券投资资金认购境内同业存单、允许境外金融机构认购等。同业存单发行主体不断增多,同时,购买同业存单的机构范围也不断拓宽。在一系列宽松政策带动下,同业存单市场迎来井喷式发展,发行机构、交易量以及种类均呈快速增长态势。

规范化发展阶段:2017—2018年。同业存单市场快速扩容的同时,发展失序现象日益凸显。由于同业存单最初并未涉及存款准备金、同业负债等监管条例约束,部分银行开始通过同业存单市场套利,导致资金空转现象突出,信用风险和流动性风险上升。

为规范同业存单业务发展,促使其回归业务本源,人民银行连续出台了多项政策措施。例如,将银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核、将同业存单期限调整至1年期以内(明确了同业存单作为银行短期流动性补充工具)等。在一系列的政策措施出台影响下,银行通过同业链条套利的现象明显缓解,市场风险得到有效遏制,同业存单市场发展逐步步入规范化发展阶段。

平稳发展阶段:2019年至今。随着市场制度逐步趋于完善,同业存单市场相关的交易规则和安排也逐步成熟,发展环境更加稳定和规范,市场进入平稳发展阶段。各类商业银行均参与到同业存单的发行、认购和交易中,市场主体更加多元化。另外,随着金融对外开放程度逐步深化,境外投资者进入银行间债券市场后也开始积极配置同业存单,同业存单的投资者结构也进一步多元化。

二、我国同业存单市场发展现状及主要特征

(一)同业存单余额及发行量稳步增长,已成为债券市场最重要的券种之一

从存量看,同业存单已成为债券市场第四大券种。2013年以来同业存单市场发展主要呈现出两方面特征。一是资产驱动。2017年前,商业银行发行同业存单多是为获取低成本资金进行同业投资赚取无风险收益。同业存单托管量由2013年底的340亿元飙升至2016年底的6万亿元,占债券市场托管余额的比例急速攀升,于2017年4月升至最高点11.96%。二是负债驱动。2017年以来,随着监管趋严,叠加去杠杆等因素影响,同业链条套利失效,同业存单逐渐回归流动性管理的本源,发行动机过渡为负债驱动。2017年后,同业存单发行增速放缓,占债券托管量比重也有所下降。截至2023年10月,同业存单托管量余额为14.34万亿元,占债券托管量比重为9.4%,仅次于国债、地方债、政策性金融债。

从发行量看,同业存单已成为债券市场第一大券种。从年度发行规模看,同业存单在2017年、2018年均发行超过20万亿元,占年度新发债券比重一度接近50%。在监管趋严后,2019年、2020年新发行同业存单规模降至20万亿元以下,但近三年来发行规模均达到20万亿元以上,占全年债券发行比重保持在35%左右,发行规模及占比均是债券市场第一大券种。

(二)发行主体相对集中,AAA级存单占比明显上升

同业存单发行期限相对较短,且遵循市场化发行机制,商业银行普遍将其作为改善流动性、缓解宏观审慎监管考核压力的工具。发行主体涵盖了政策行、国有行、股份行、城商行、农商行、外资银行等。

股份行和城商行一度是同业存单发行的主力,但近年来国有行对存单依赖度明显提升,发行规模及占比持续走高。国有行和农商行最初发行同业存单动力不强,股份行和城商行发行同业存单规模较大,二者合计占比长期在80%以上。但自2017年政策趋严后,叠加政策驱动,国有行信贷投放力度持续提升,资金需求同步增大。受此影响,国有行发行同业存单规模及占比明显上升。

同业存单评级整体较高,且近年来AAA级存单占比明显上升。主要有两方面原因:一是在负债管理压力增大背景下,国有行发行同业存单意愿增强,带动高评级存单规模上升;二是近年来中小银行风险事件频发,市场要求信用溢价上升,客观上导致中小银行同业存单发行难度及成本上升。

(三)持有主体结构集中,以广义基金和商业银行为主

同业存单具有多项优势,例如定价透明、流动性高、违约风险低等特征,受到机构投资者的广泛青睐。从持有主体看,我国同业存单的主要持有者为广义基金和商业银行。

从持有主体内部结构看,商业银行曾一度是同业存单的主要持有者。但在监管部门将同业存单纳入宏观审慎监管指标考核后,商业银行对同业存单的配置开始下降。2017年2月,广义货币基金(广义基金主要以货币基金和银行理财持有为主)持有同业存单比重超过商业银行,近年来基本维持在50%左右,成为最主要的持有机构,商业银行持有存单占比维持在35%左右。

值得关注的是,商业银行内部持有同业存单主要以国有行、农商行及农合行为主。截至2023年9月末,国有行、农商行及农合行持有同业存单占银行持有规模合计达64%(图1)。

图1 2023年9月存款类金融机构持有主体分布

资料来源:Wind资讯,中国银行研究院

(四)发行期限结构主要以1年期为主,且具有明显的季节性特征

商业银行倾向于发行期限更长的同业存单。从期限结构看,1年期同业存单发行规模占比最大,近年来基本保持在50%以上。相较于期限更短的同业存单,1年期同业存单不仅具有调节短期流动性的功能,也是支持银行信贷投放的重要资金来源,与1年期MLF具有替代性。其次是6月期的同业存单,1月期同业存单发行规模最小。2022年,1年期存单发行规模为9.27万亿元,占比达65.69%。截至2023年10月末,1年期存单发行已超过8万亿元,占比保持在50%以上。

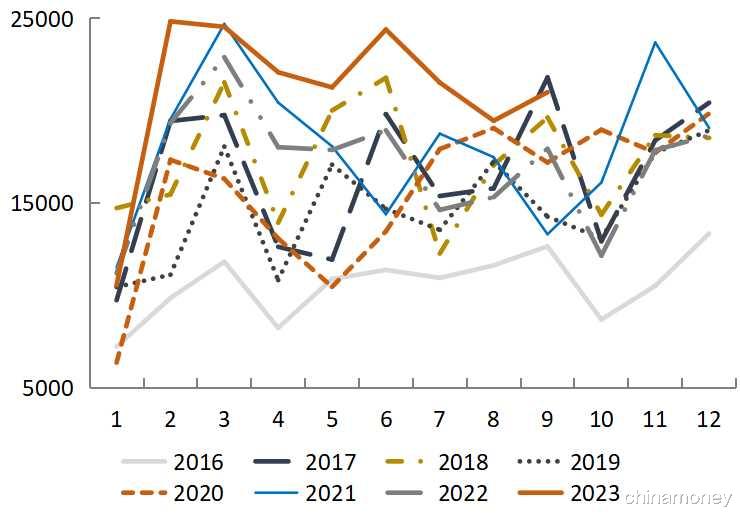

同业存单发行具有明显的季末放量特征。从发行时点看,3月、6月、9月和12月一般为存单发行的高峰期。但自2019年以来,同业存单季节性放量的特征有所弱化,主因是存单发行期限结构的改变。2019年前,存单发行主要以3个月和6个月为主。但2019年以后,9个月和1年期成为主要发行期限,在久期拉长影响下,存单发行的季节性规律也有所弱化(图2)。

图2 同业存单各月发行量(亿元)

资料来源:Wind资讯,中国银行研究院

(五)同业存单发行以SHIBOR为基准,并锚定MLF波动,发行利率与政策利率变动紧密联系

同业存单利率同时受政策面、供求面影响,但受货币政策影响较大,其利率走势与政策利率变动基本同步。2013年《同业存单管理暂行办法》提出,同业存单的发行利率参考同期限SHIBOR利率进行市场化定价。另外,近年来,随着政策利率体系构建逐步完成,作为中期政策利率的1年期MLF已成为同业存单收益率的锚,1年期同业存单利率开始围绕1年期MLF波动。MLF与同业存单都是银行补充资金的重要途径,如果1年期同业存单利率高于MLF,银行更倾向于通过MLF获取资金。反之,则倾向于发行同业存单,这也带动1年期同业存单利率向MLF利率靠拢。但由于操作频率不高,1年期存单利率与1年期MLF利率也会出现偏离。此外,政策利率调降引导货币市场利率中枢稳步下移,这也带动了同业存单发行利率下降,商业银行能够根据市场利率变化灵活选择存单发行规模和时机。2017年以来,同业存单发行利率由2014年2月的5.32%降至2023年10月的2.48%。

三、同业存单市场发展中存在的问题

(一)资产荒叠加银行负债管理压力加大,同业存单市场仍存风险隐患

在严监管背景下,同业存单市场乱象明显收敛,但仍存在风险隐患。一方面,随着利率整体下移,优质资产欠缺,银行间通过购买同业存单循环套利的可能性依然存在。另一方面,近年来,商业银行负债压力明显增大,主动负债意愿提升,在大规模发行存单的同时,期限错配问题可能会进一步凸显。部分银行会通过循环发行存单的方式募集资金,支持资产端配置更高收益的长期限项目,赚取错配收益。对于缺乏核心负债的银行,通过短期存单滚动发行支持业务扩张会导致风险积累,为长期稳健经营埋下隐患。

(二)部分银行对同业存单依赖度过高,对流动性调控带来一定压力

中小银行持有同业存单规模相对较大,易受市场流动性环境影响。从总量看,同业存单余额占银行负债比重不大,对银行负债影响整体有限。截至2023年9月末,同业存单托管余额占商业银行总负债比重为4.25%。但从结构看,同业存单分布有所分化。城商行、股份制行同业存单余额占负债比重分别为7.66%和7.12%,部分银行占比甚至超过10%,而国有大行、农商行占比仅为2.53%和2%。一旦市场流动性环境发生变化,持有存单过多的银行负债管理压力会迅速上升。

同业存单发行规模过大会影响央行流动性管理的效果。同业存单发行对央行流动性投放具有一定替代作用,如果同业存单发行规模较大,商业银行会降低对央行借款的需求,继而影响央行的流动性调节能力。2018年以来,同业存单与向央行借款占银行总负债比重存在较为明显的反向变动关系(相关关系为-0.5),二者替代效应较为突出(图3)。

图3 商业银行同业存单及向央行借款占总负债比重(%)

资料来源:Wind资讯,中国银行研究院

监管考核要求提升了银行发行同业存单的动力,导致特殊时点市场波动进一步增大。发行同业存单可以改善银行流动性覆盖率(LCR)和净稳定资金比例(NSFR)两大监管指标。为满足监管考核要求,商业银行经常性在月末、季末发行短期存单,这导致季末同业存单利率经常性冲高。加之月末、季末通常是缴税高峰,市场流动性需求本身较大。在两相叠加影响下,市场利率经常性地出现明显波动。为此,央行需要加大流动性投放操作改善市场资金供求关系,这不仅增大了调控压力,也推高了银行的负债成本。

(三)同业存单缺乏更多利率品种,市场主体选择有限

当前同业存单市场以固定利率发行为主,虽然实现了市场化,但若市场环境改变,容易带来两方面问题:从投资者角度,持有固定利率同业存单会面临更高的利率风险,特别是在利率上行时,利率刚性可能会导致资产贬值风险增大。从商业银行角度,在货币政策宽松背景下,固定利率存单导致银行无法享受利率下行的便利,从而导致负债变动刚性。

四、政策建议

(一)加强监管指导,维持同业存单市场稳健运行

一是提升监管有效性,避免资金套利风险。利用市场化机制对同业存单交易的监控和风险管理机制进行有效评估,及时堵住市场分层引发的套利风险,敦促金融机构将所募集资金用于支持实体经济。二是严格资产负债匹配。引导商业银行根据实际经营需要发行存单募资,避免由于成本等问题循环发行短期存单形成资金池,防范过度期限错配导致风险积累。

(二)维持同业存单规模保持在合理水平,引导银行提升拓展核心负债的能力

从总量上看,监管部门应将年度同业存单的发行总量控制在合理水平,避免发行规模过大弱化政策调控效力。同时,针对银行LCR、NSFR等监管指标的考核,可考虑不将以同业存单形成的资产纳入考核范畴,或调整相应的考核参数,避免银行单纯为满足流动性考核要求突击发行存单,与缴税等因素形成共振。

从结构上看,对于以同业存单作为核心负债的银行,监管部门可在银行报备同业存单发行计划时,根据银行自身情况给予引导,避免其过度依赖同业存单支持资产业务扩张。此外,作为核心负债而言,同业存单相较于存款并没有明显优势。监管部门可引导中小银行更多转向依靠渠道、场景、系统、客户体验等增加获客,沉淀非价格敏感性核心负债,以增强负债的稳定性。

(三)丰富同业存单供给结构,有效满足市场主体需求

货币市场对利率变动最为敏感,各类主体对利率风险管理有现实需求。为此,可鼓励银行发行更多利率品种的存单。商业银行可适度增大浮动利率存单的发行力度,便于在利率下行期降低负债成本,享受政策利率下行带来的红利。此外,发行浮息债也有助于投资者强化利率风险管理,降低在利率波动时引发的资产估值损失,防止带来连续性的市场波动。

作者:梁斯,经济学博士,中国银行研究院研究员;秦佳宁,对外经济贸易大学