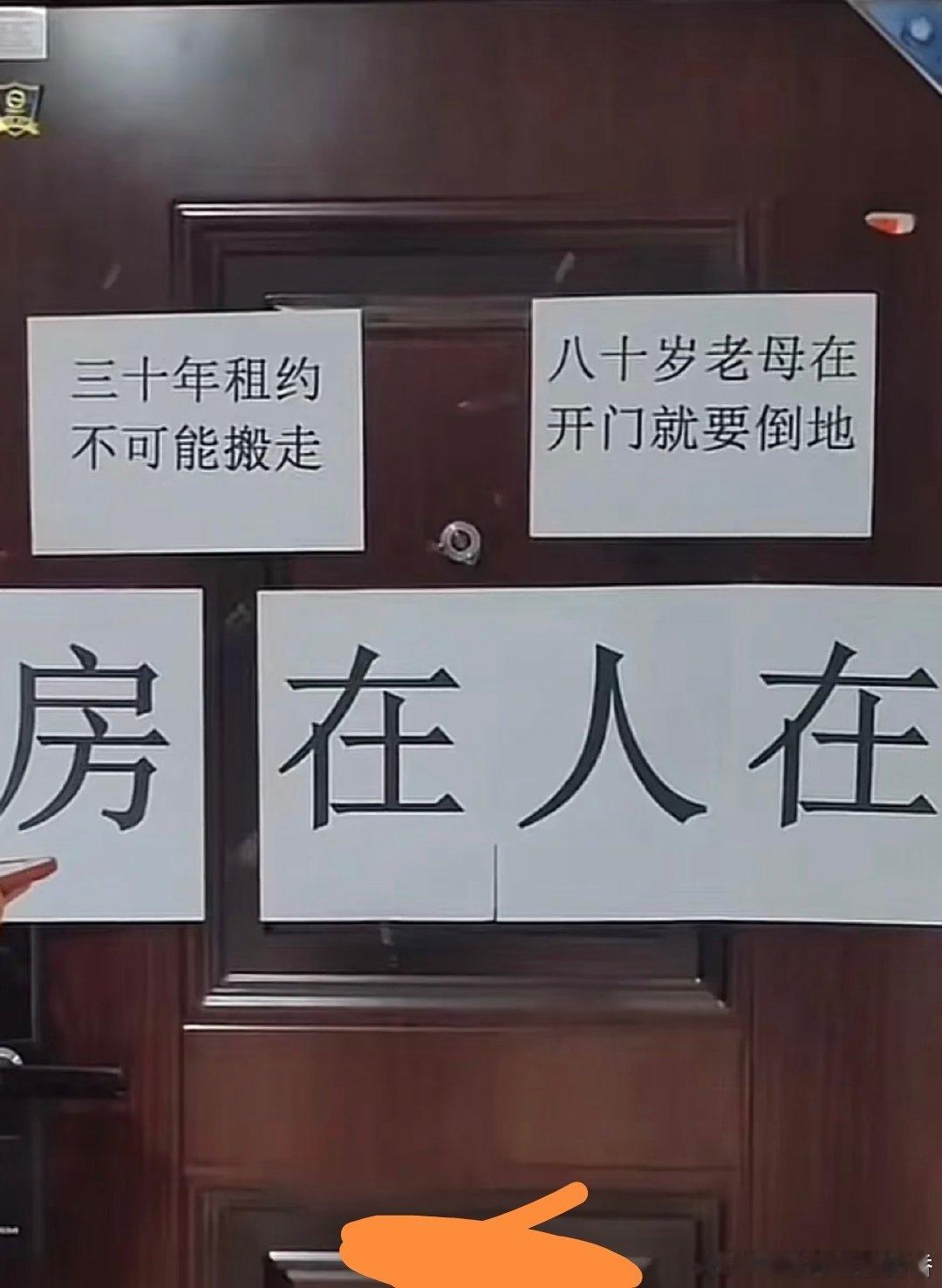

所谓“房贷倒挂”,通常是指随着房价下跌,房屋的市场价低于银行剩余房贷。说白了,就是房子跌成负资产了。伴随房地产市场下行,“房贷倒挂”现象引发关注。买房贷款一度风行,可如今房价一再跌落,可还款压力不跌呀,广大的房奴精神和现实的个人经济收入压力山大啊! “房贷倒挂”现象反映出房地产市场下行带来的复杂经济和心理压力。当房价持续下跌,导致房屋市场价值低于尚未偿还的银行贷款余额时,房屋实际上变成了“负资产”。这不仅影响房主的财务安全,还可能引发一系列连锁反应: 经济压力加大:房屋价值缩水让许多房主面临“房贷倒挂”困境,即便房价跌了,贷款还款额不变,压力反而增加。 “房奴”心态:房贷成为“精神负担”,许多人对未来持观望甚至焦虑态度,影响生活质量和家庭稳定。 市场信心受挫:房价持续下跌可能引发购房者观望,抑制市场活跃度,形成恶性循环。 银行风险增加:大量房贷“倒挂”可能导致银行贷款风险上升,影响金融系统稳定。 应对“房贷倒挂”现象,政策制定者可以考虑优化房地产调控政策,帮助房主缓解压力,比如调整贷款条件、推动房价稳定或回升,或者提供相应的金融支持。同时,个人购房者也应理性评估风险,避免盲目追涨杀跌。整体而言,解决“房贷倒挂”问题需要多方面共同努力,平衡市场供需,稳定房价,保障购房者和金融机构的利益。房贷利率 存量房贷利率