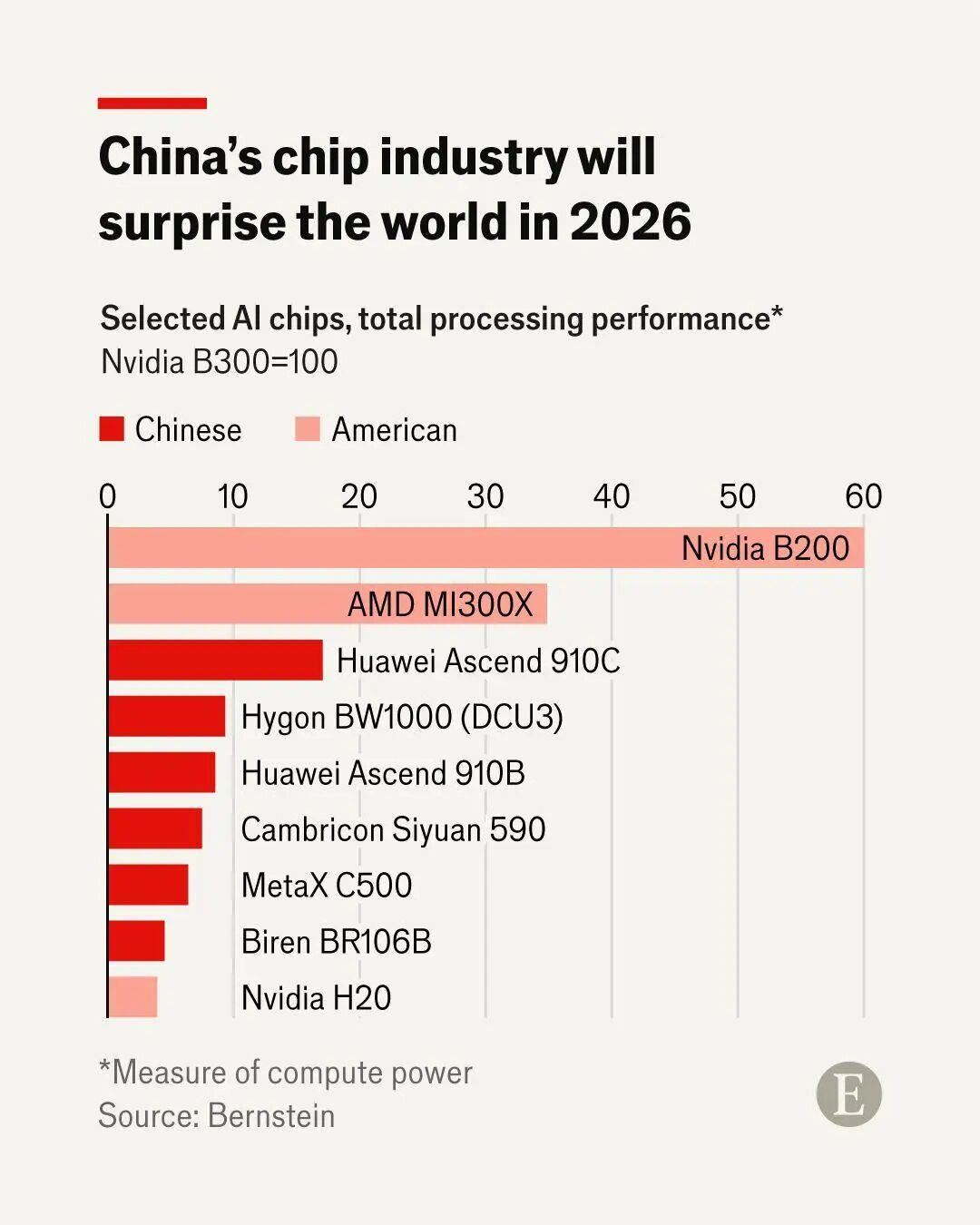

谷歌TPU凭什么撼动英伟达?这条产业链藏着多少“隐形冠军”?当Meta砸下数十亿美元采购TPU,当Anthropic用百万颗TPU支撑Claude模型,AI芯片市场的“英伟达独霸时代”正迎来拐点——谷歌第七代TPU(Ironwood)的商业化落地,让AI算力格局悄然生变。从图片的产业链图谱看,这场变革早已在上下游埋下伏笔:上游博通、联发科负责芯片设计,台积电、艾马克科技承担晶圆代工;中游沪电股份、胜宏科技供应PCB,光库科技代工的OCS光交换机单台价值3万美元,中际旭创的1.6T光模块订单已超50亿元;下游工业富联、长电科技则垄断封装与整机代工。Ironwood的核心优势并非参数碾压,而是“为AI推理而生”的架构:4.6PFlops算力与B200持平,但每瓦性能提升100%,推理成本较GPU低30%-40%;9216颗芯片组成的集群算力达42.5EFlops,年停机时间不足6分钟。更关键的是,谷歌通过“自研+博通协同”绕开“英伟达税”,让云业务AI毛利重回高区间。这条被低估的产业链里,英维克的液冷系统、立讯精密的线缆,正成为TPU集群稳定运行的隐形基石——当AI进入推理时代,这些“幕后玩家”或许才是真正的算力赢家。